El Índice NAX – Julio 2026

Leer más

Publicado: julio 13, 2026

Última actualización: July 17, 2026

El aumento de las tarifas se debe más al desequilibrio entre la oferta y la demanda que a los precios del diésel.

La demanda de transporte de mercancías en Norteamérica ha aumentado ligeramente, pero la reducción de la capacidad de las compañías de transporte es el factor que más influye en el alza de las tarifas.

Capacidad limitada

La menor capacidad de transporte por carretera se está haciendo cada vez más evidente en el mercado de transporte. Las altas tasas de rechazo de ofertas implican que los remitentes están confiando más sus envíos a transportistas secundarios y del mercado spot. Al disponer de menos opciones de capacidad, las compañías aéreas tienen mayor poder de negociación para conseguir tarifas más altas.

La demanda continúa aumentando

Los indicadores económicos y los volúmenes de carga indican que los volúmenes de envío interanuales están empezando a aumentar. Los indicadores de la industria manufacturera estadounidense han pasado a ser positivos en 2026 tras años de contracción.

Las tarifas de transporte siguen elevadas

El combustible sigue incrementando los costos del transporte, pero no es el principal factor del aumento de las tarifas. En cambio, la menor capacidad de transporte está permitiendo a las compañías ser más selectivas, priorizando cargas con mayor margen de beneficio y manteniendo tarifas generales elevadas.

Presión cruzada

Los efectos de la reducción de la capacidad de carga se trasladan a otros modos de transporte. Los remitentes que tienen flexibilidad para cambiar entre diferentes modos ahorran con el transporte intermodal. La consolidación LTL, el aumento de los niveles de inventario y la reorganización del almacén son también estrategias a tener en cuenta.

La actividad manufacturera continuó aumentando en el segundo trimestre, mientras que el transporte de mercancías se encareció.

El Índice de Precios de Transporte del Índice de Gestores Logísticos (LMI) aumentó a lo largo del trimestre, lo que demuestra que los costos de transporte siguen subiendo. Simultáneamente, el Índice de Capacidad LMI cayó a 30,8 en junio, lo que indica que hay menos camiones para el transporte. En conjunto, estas tendencias sugieren que el aumento de las tarifas se debe a una capacidad limitada, más que a cambios del mercado.

Fuente: LMI

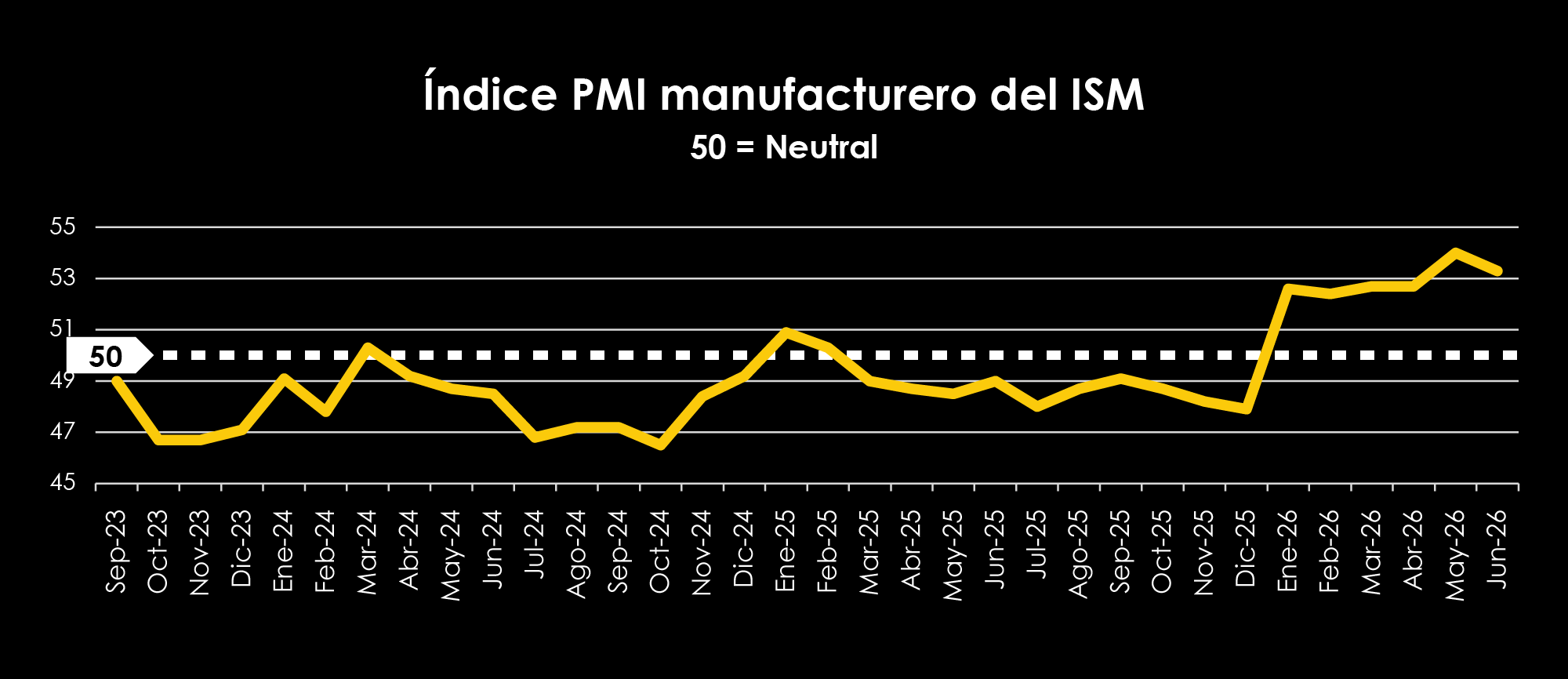

El sector manufacturero estadounidense se mantuvo en fase de crecimiento por sexto mes consecutivo. Los niveles de manufactura e inventario aumentaron en Q2, impulsando una mayor demanda de transporte. El aumento de los inventarios también puede indicar que las empresas están recibiendo mercancías con antelación para ayudar a gestionar la reducción de la capacidad de producción y el aumento de los costos de transporte.

Fuente: PMI

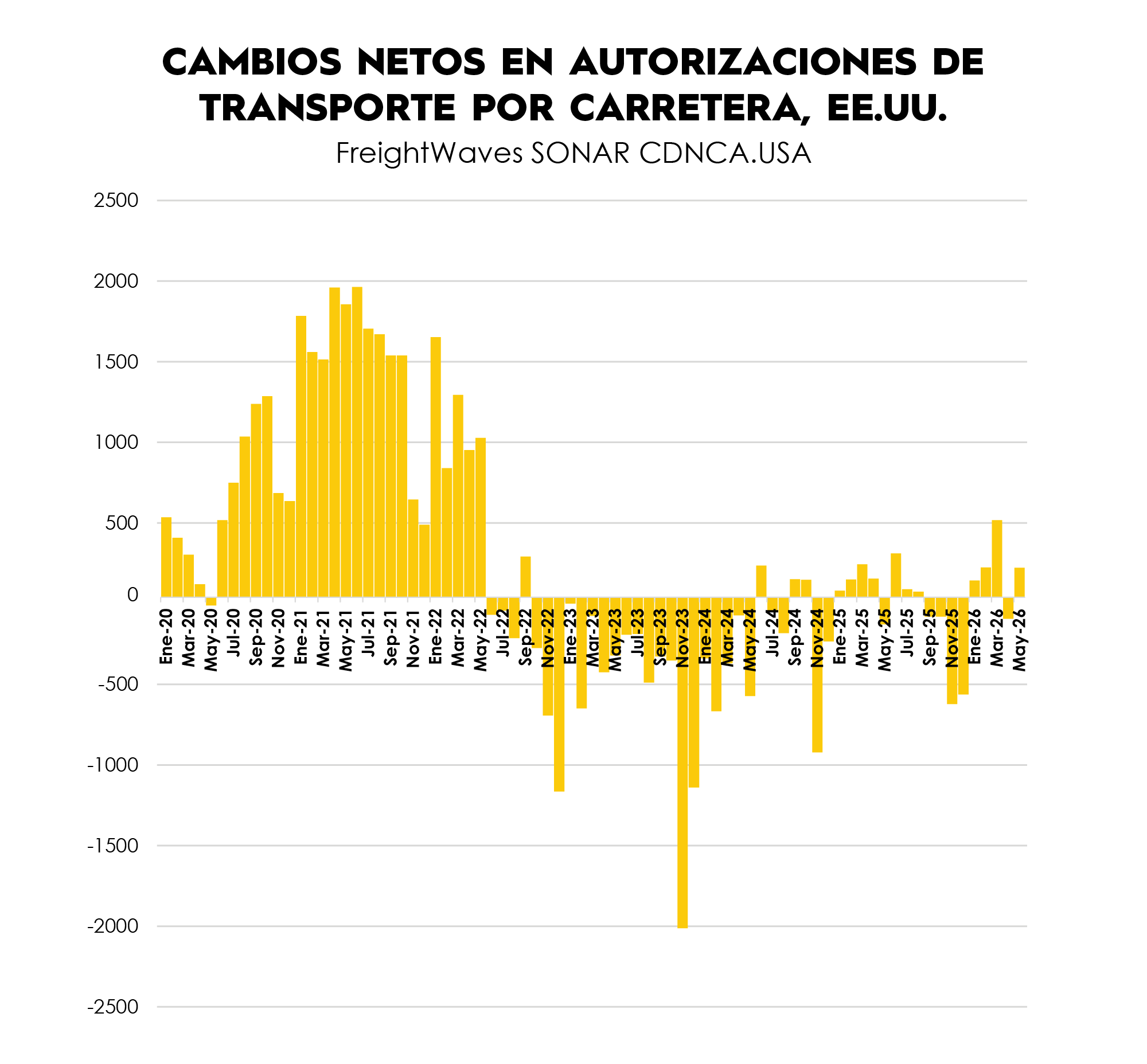

La entrada de nueva capacidad de transporte por carretera en el mercado es gradual, lo que hace que el mercado sea más sensible a los aumentos en la demanda de transporte marítimo.

El número de nuevas empresas de transporte por carretera mejoró a principios de año, pero la recuperación ha sido irregular. Tras un marzo más sólido, el número de nuevas compañías disminuyó en abril antes de recuperarse ligeramente en mayo.

Aunque menos empresas abandonan el mercado que entre 2022 y 2024, las nuevas no entran con la rapidez necesaria para reequilibrar la demanda.

En consecuencia, la oferta de camiones sigue siendo limitada. Hasta que aumente la entrada de conductores y equipos, las tarifas seguirán elevadas, porque la demanda supera la oferta.

Fuente: Sonar FreightWaves, 8 de julio de 2026

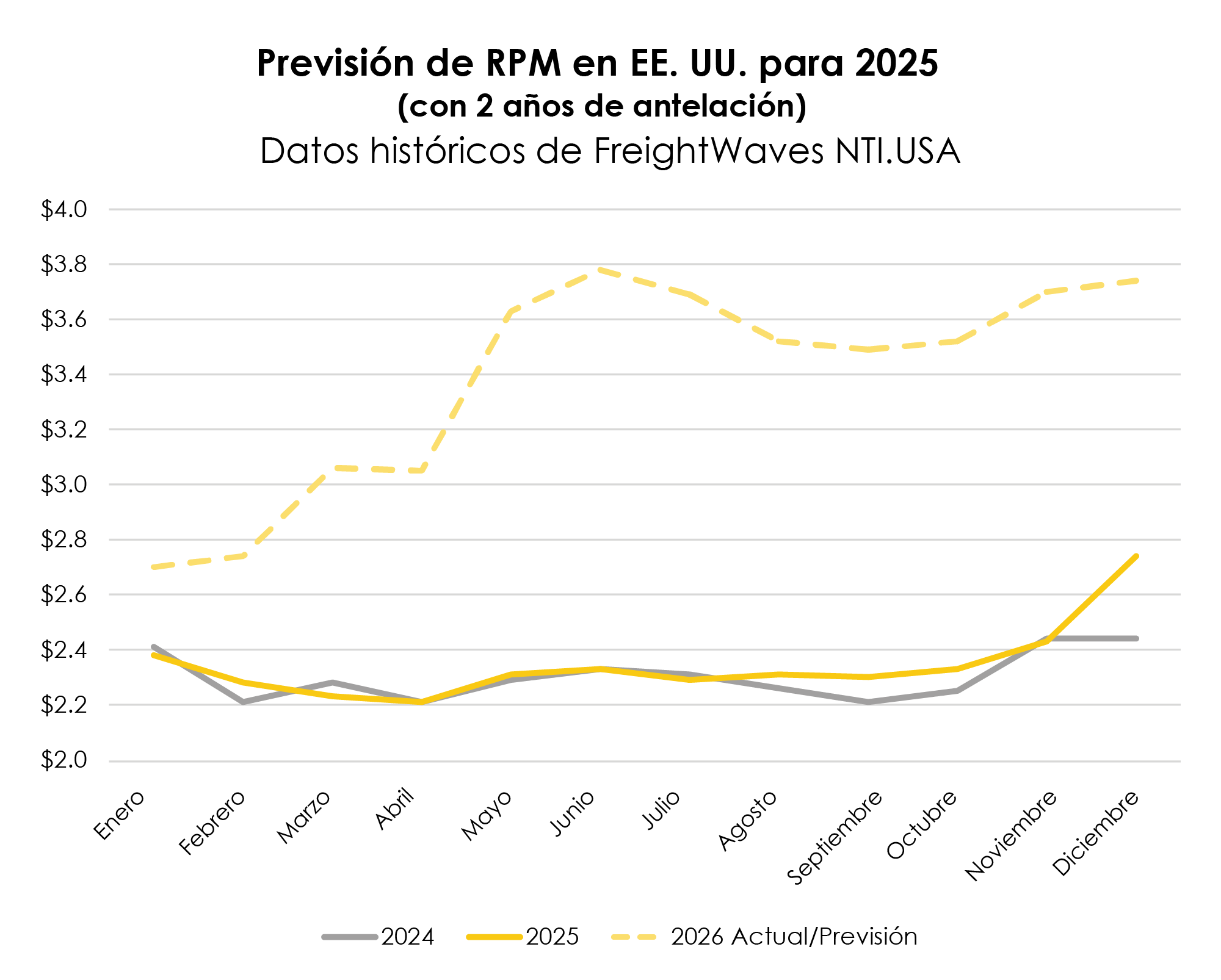

El costo del combustible está acelerando el aumento de las tarifas, pero la dinámica subyacente de la oferta y la demanda sigue siendo el principal impulsor de la inflación.

Fuente: Sonar FreightWaves, 8 de julio de 2026

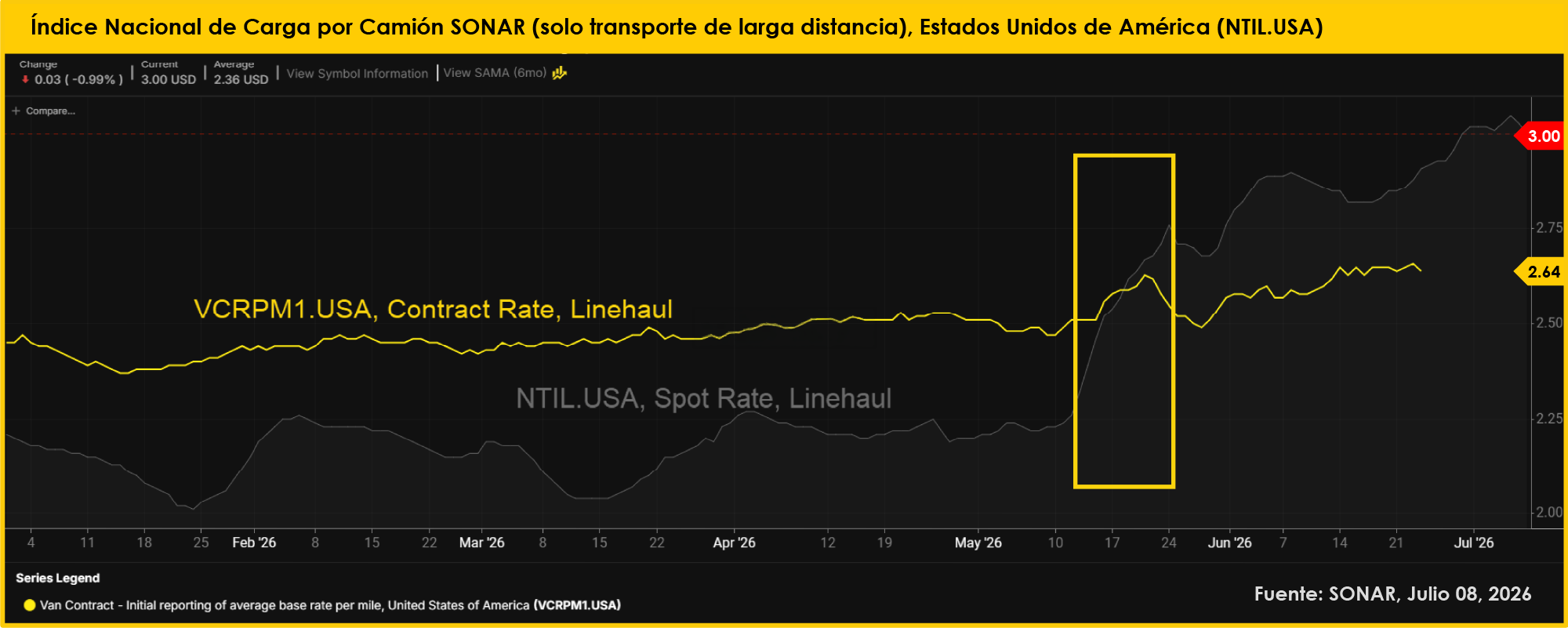

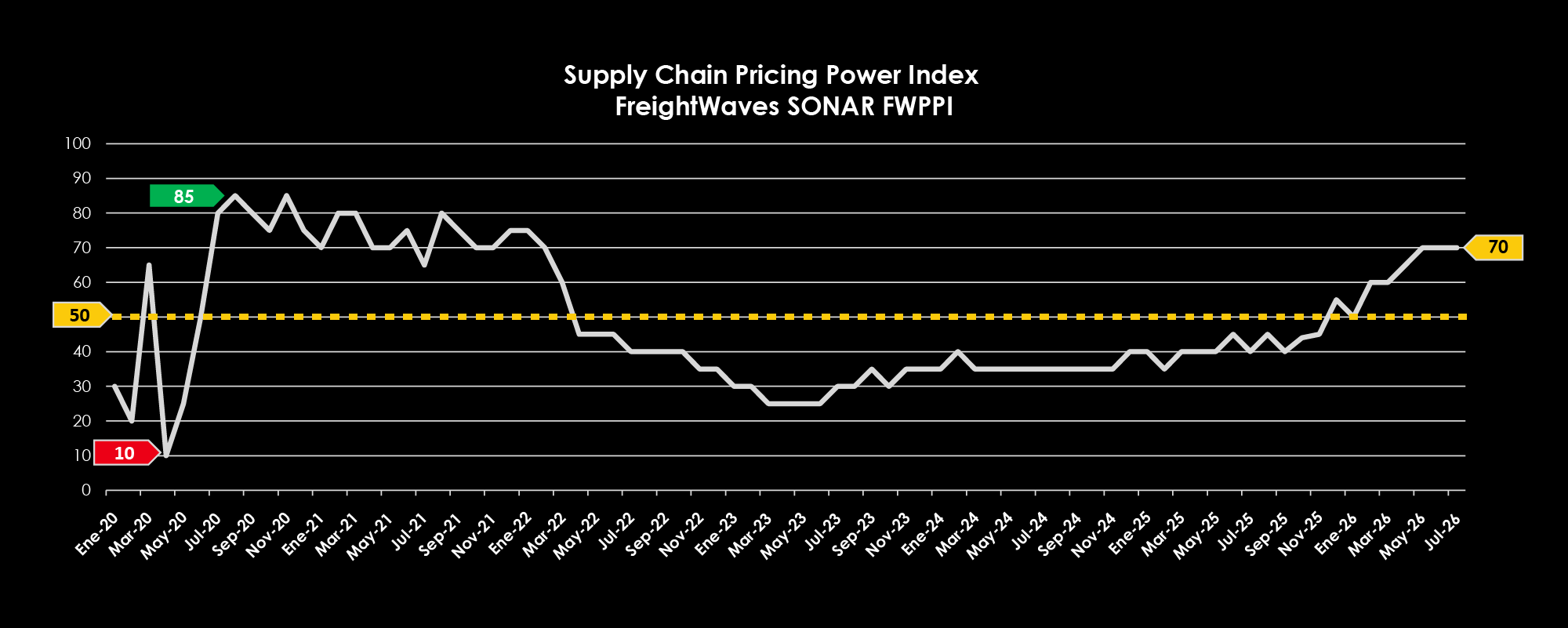

No vista desde la pandemia de COVID-19, una inversión entre las tarifas por contrato y las tarifas spot suele traducirse en un rápido aumento de las tarifas por contrato.

El índice FreightWaves SONAR Supply Chain Pricing Power muestra que el poder de negociación ha vuelto a desplazarse significativamente hacia los transportistas. Tras permanecer por debajo del nivel neutral de 50 durante la mayor parte de 2023 y 2024, el índice aumentó de forma constante y ahora ronda los 70, lo que indica que los transportistas tienen mayor poder de fijación de precios que los remitentes.

Este cambio refleja un entorno de transporte más restrictivo, con tasas de rechazo más altas, tarifas spot elevadas y menor flexibilidad de capacidad, lo que otorga a los transportistas una mayor ventaja para fijar precios en el mercado spot y en los nuevos contratos. Si bien el mercado aún no ha alcanzado los niveles extremadamente favorables de la era COVID, es evidente que ha dejado atrás las condiciones favorables para los remitentes que caracterizaron los dos últimos años. En adelante, es probable que el mercado siga favoreciendo a las compañías de transporte a corto plazo, a menos que la capacidad se recupere más rápidamente o la demanda de transporte de carga disminuya considerablemente.

Fuente: FreightWaves Sonar, 10 de julio de 2026

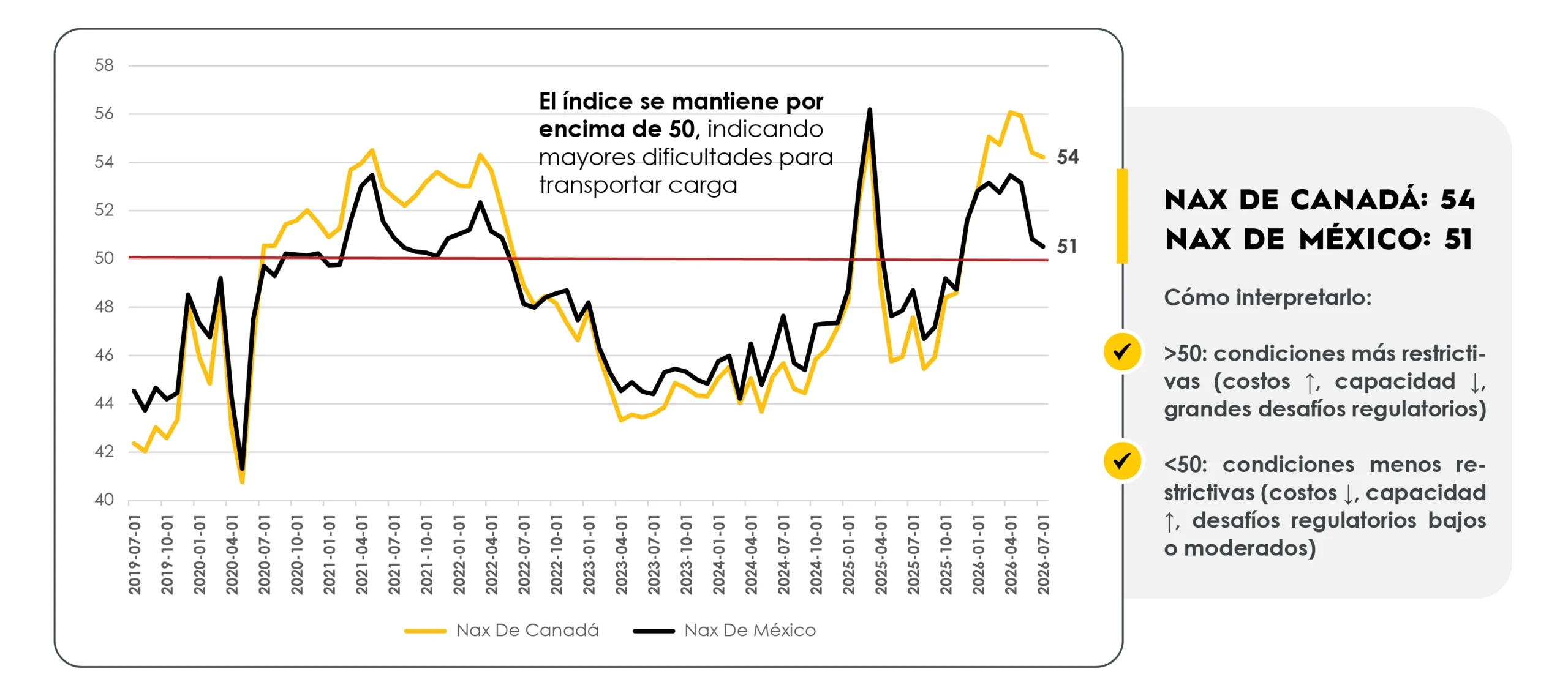

Su indicador de la facilidad transporte transfronterizo en Norteamérica

La capacidad sigue desafiando al mercado, mientras que la demanda y los costos se mantienen relativamente equilibrados.

Fuente: NAX, julio de 2026

Se prevé que las tarifas de los camiones caja seca se mantengan elevadas hasta 2026, debido principalmente a la escasez de capacidad. Los remitentes se enfrentarán a dificultades para asegurar la capacidad a largo plazo hasta que la oferta y la demanda de transporte de mercancías estén mejor alineadas.

Se prevé que las tarifas LTL se mantengan estables, con posibles aumentos a finales de 2026. Las operadoras aún disponen de capacidad, pero mantienen una política de precios disciplinada. El aumento de la demanda de transporte marítimo y el cambio en el transporte de mercancías, pasando de cargas completas a cargas parciales, también están incrementando la presión sobre algunas partes de la red. Los GRI podrían aumentar aún más las tasas en Q3 y Q4.

El mercado de transporte en plataformas planas se está contrayendo rápidamente debido a la demanda de la construcción, la infraestructura y la industria. Se prevé que continúe la presión al alza sobre las tarifas durante la temporada alta.

La capacidad de transporte refrigerado se redujo debido al aumento de la demanda de envíos estacionales. No se prevé que las tarifas bajen significativamente hasta el final de la temporada de cosecha, con un posible alivio en otoño antes de que aumente la demanda de productos para protegerlos de las heladas.

Se prevé que el volumen de envíos intermodales aumente en más de un 20 % en comparación con el año pasado, a medida que más remitentes busquen alternativas a un mercado de transporte por carretera cada vez más ajustado. La capacidad intermodal disponible se está volviendo limitada en algunos mercados de origen. Los remitentes que reserven con antelación tendrán mayores posibilidades de asegurar capacidad y evitar interrupciones.

La demanda de transporte terrestre se aceleró antes de lo previsto, ya que la incertidumbre arancelaria provocó que los remitentes adelantaran mercancías. El mercado está experimentando una congestión localizada y condiciones operativas más estrictas, lo que hace que la planificación anticipada y la capacidad flexible sean fundamentales para los remitentes. Se prevé que la volatilidad continúe durante el próximo trimestre a medida que se desarrolle la temporada alta.

Las tarifas de flete de salida se han moderado en las últimas semanas debido a la bajada de los precios del diésel, mientras que las tarifas de entrada se han mantenido estables. En el sureste y California se observa cierto alivio a medida que cambia la temporada de envío de productos agrícolas.

Se prevé una estabilización en Q3 y Q4, con oportunidades para asegurar una combinación de tarifas spot competitivas y tipos más altos en los periodos de mayor demanda.

A pesar de la incertidumbre en materia de política comercial, el mercado transfronterizo entre EE.UU. y México se mantuvo estable. La capacidad se mantuvo generalmente equilibrada, aunque con condiciones más estrictas en los corredores de transporte refrigerado, de envío urgente y de alta demanda. Las perspectivas se mantienen estables, aunque se espera un endurecimiento moderado de las tarifas en las principales rutas entre México, Estados Unidos y Canadá.

La demanda de espacio de almacenamiento está aumentando a medida que los remitentes acumulan existencias ante la posibilidad de aranceles y la temporada alta de envíos. Dado que muchas instalaciones ya operan casi a plena capacidad, encontrar espacio disponible es cada vez más difícil y costoso. Si los niveles de inventario siguen aumentando, es posible que más empresas necesiten alquilar espacio adicional, lo que podría mantener elevados los costos de almacenamiento en los principales mercados.

3 escenarios de planificación para lo que resta de 2026

Guía de planificación:

El escenario más probable es que las tarifas spot se mantengan dentro de su rango actual durante el resto de 2026 y que las tarifas por contrato sigan aumentando hasta dejar de situarse por debajo de las tarifas spot. Una desaceleración económica podría hacer que las tarifas disminuyeran, mientras que un aumento en el precio del diésel podría tener el efecto contrario. Al elaborar el presupuesto, debe preverse un incremento de las tarifas por contrato durante el resto del año

La capacidad de transporte de carga seguirá siendo baja en el resto de 2026

No asuma que las tarifas volverán a los niveles de 2025 en un futuro próximo. Utilice los costos de transporte actuales como punto de partida para su presupuesto y prevea costos más elevados si depende del mercado spot, el envío urgente, los envíos de corta distancia o las rutas de alta demanda.

Reserve el transporte en sus rutas marítimas más importantes antes de que aumente la demanda. Reservar el transporte de mercancías con antelación, revisar las tarifas con mayor frecuencia y trabajar con varios transportistas de confianza puede ayudar a reducir la necesidad de realizar envíos puntuales de mayor precio.

Busque oportunidades en cuanto a cómo y cuándo se transporta la mercancía. Utilizar el transporte intermodal cuando los tiempos de tránsito lo permitan, consolidar los envíos de carga parcial y planificar los envíos con mayor antelación puede ayudar a reducir los costos de transporte y disminuir el riesgo de retrasos.

")