L’Indice NAX – Juillet 2026

En Savoir Plus

Publié: juillet 13, 2026

Dernière mise à jour: July 17, 2026

La hausse des tarifs est davantage attribuable au déséquilibre entre l’offre et la demande qu’aux prix du diesel.

La demande de transport de marchandises en Amérique du Nord affiche une légère hausse, mais c’est la réduction de la capacité des transporteurs qui contribue le plus à la hausse des tarifs.

Capacité limitée

La réduction de la capacité de transport routier disponible devient de plus en plus évidente sur l’ensemble du marché du fret. La hausse des taux de rejet des offres signifie que les expéditeurs comptent davantage sur des transporteurs secondaires et sur le marché au comptant pour acheminer leurs marchandises. En raison du nombre restreint d’options de transport offertes, les transporteurs disposent d’un plus grand pouvoir de négociation pour exiger des tarifs plus élevés.

La demande continue de s’améliorer

Les indicateurs économiques et les volumes de fret indiquent que les volumes d’expédition commencent à augmenter, d’une année sur l’autre. Les indicateurs du secteur manufacturier américain sont redevenus positifs en 2026 après des années de contraction.

Les tarifs de transport restent élevés

Bien que le prix du carburant continue d’alourdir les coûts de transport, il ne constitue pas le principal facteur à l’origine de la hausse des tarifs. C’est plutôt la pénurie de capacité qui permet aux transporteurs d’être plus sélectifs, en accordant la priorité aux chargements à forte marge et en maintenant les tarifs globaux à un niveau élevé.

Pression intermodale

À mesure que la capacité de transport par camion se resserre, les répercussions se font également sentir sur les autres modes de transport de marchandises. Les expéditeurs qui ont la flexibilité de passer d’un mode de transport à l’autre réalisent des économies grâce au transport intermodal. Le regroupement des expéditions en chargement partiel (LTL), l’anticipation des niveaux de stocks et le repositionnement des entrepôts constituent également des stratégies à envisager.

L’activité manufacturière a continué de progresser au deuxième trimestre, tandis que le coût du transport de marchandises a augmenté.

L’indice des prix du transport du Logistics Managers’ Index (LMI) est demeuré exceptionnellement élevé tout au long du T2, atteignant 96,0 en mai avant de reculer légèrement à 92,4 en juin. Parallèlement, l’indice de capacité du transport a chuté à 30,8 en juin, ce qui indique que la capacité disponible continue de se contracter. Ensemble, ces tendances suggèrent que la hausse des tarifs de transport est principalement attribuable à une capacité limitée, plutôt qu’à des fluctuations temporaires du marché.

Source: LMI

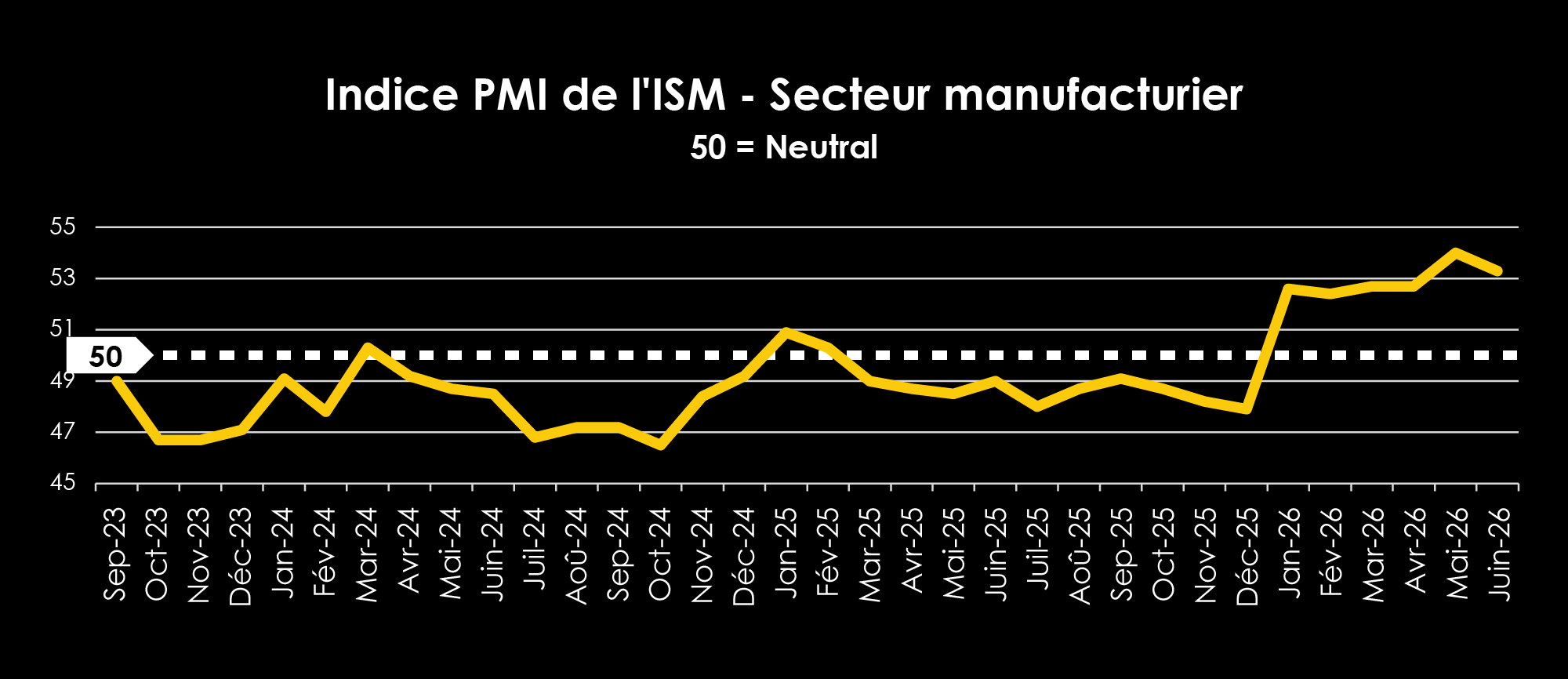

Le secteur manufacturier américain est demeuré en mode croissance pour un sixième mois consécutif. L’activité manufacturière et les niveaux de stocks ont tous deux augmenté au cours du T2, soutenant ainsi une demande plus forte en transport de marchandises. La hausse des stocks pourrait également indiquer que les entreprises font entrer leurs marchandises plus tôt afin de mieux composer avec le resserrement de la capacité et l’augmentation des coûts de transport.

Source: PMI

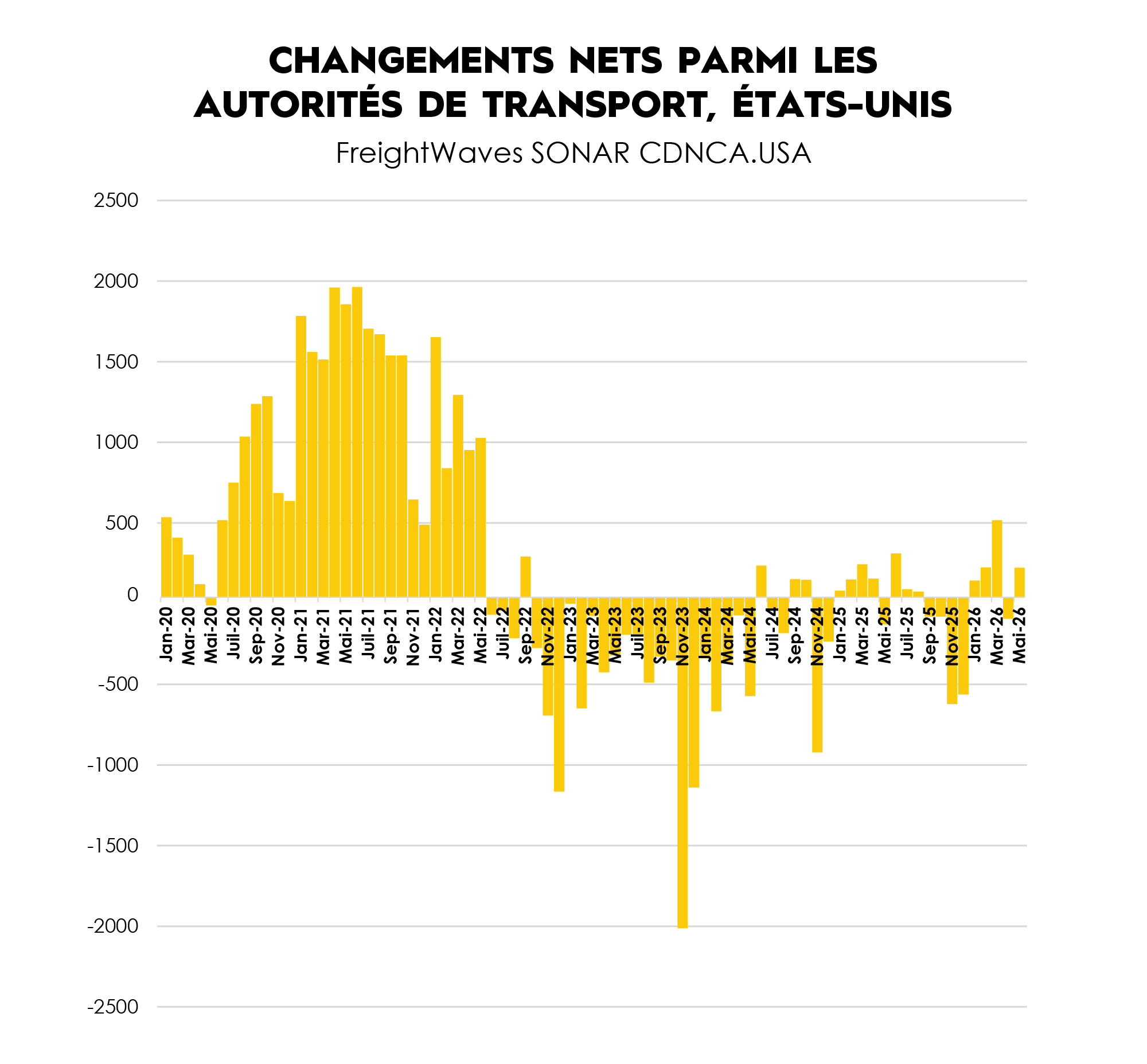

Les nouvelles capacités de transport routier arrivent lentement sur le marché, ce qui rend celui-ci plus sensible aux hausses de la demande d’expédition.

Le nombre de nouvelles entreprises de camionnage faisant leur entrée sur le marché a augmenté plus tôt cette année, mais la reprise a été inégale. Après un mois de mars plus vigoureux, le nombre de nouveaux transporteurs a diminué en avril avant de remonter légèrement en mai.

Bien que le nombre d’entreprises de camionnage quittant le marché soit inférieur à celui observé entre 2022 et 2024, les nouvelles entreprises ne s’établissent pas assez rapidement pour rééquilibrer la demande. Par conséquent, l’offre de camions disponibles demeure limitée.

Tant qu’un afflux plus important de conducteurs et d’équipement ne se produira pas sur le marché, les tarifs resteront élevés, la demande l’emportant sur l’offre.

Source : FreightWaves Sonar, 8 juillet 2026

Le coût du carburant accélère la hausse des tarifs, mais la dynamique fondamentale entre l’offre et la demande demeure le principal moteur de l’inflation.

Source : Sonar, 8 juillet 2026

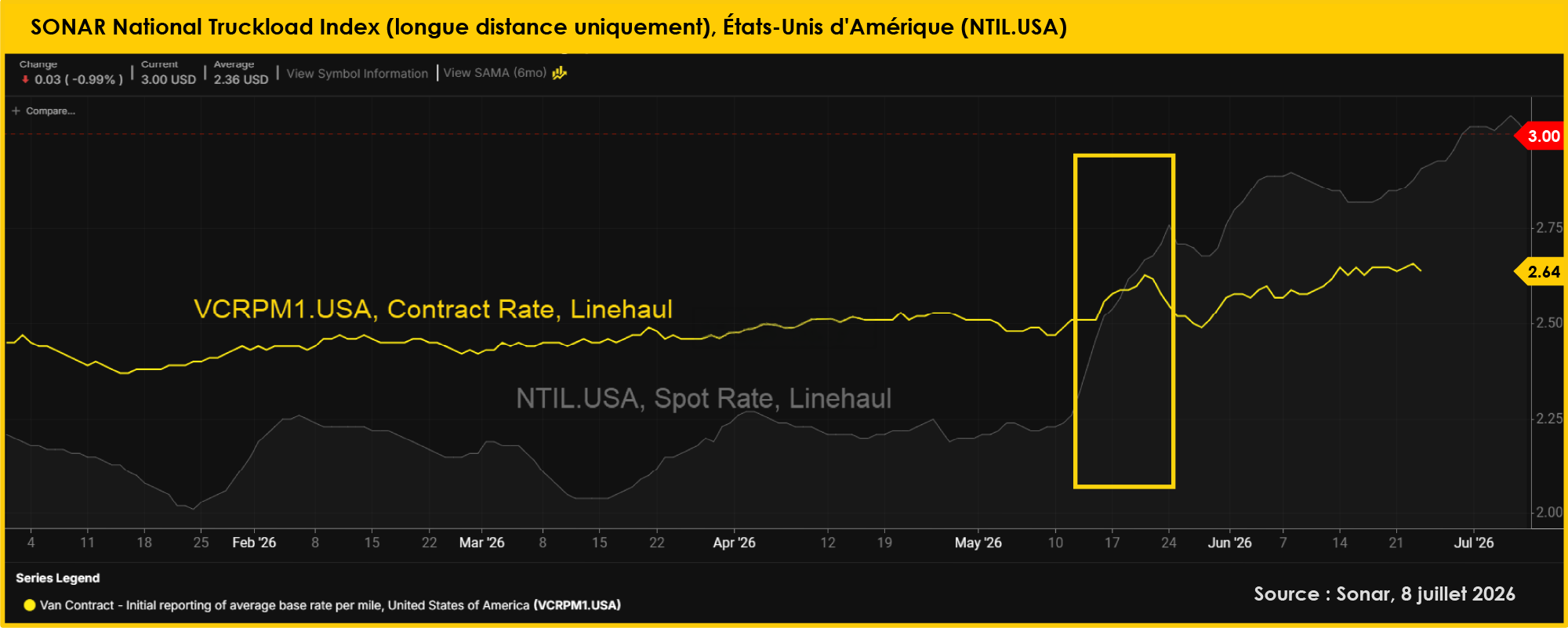

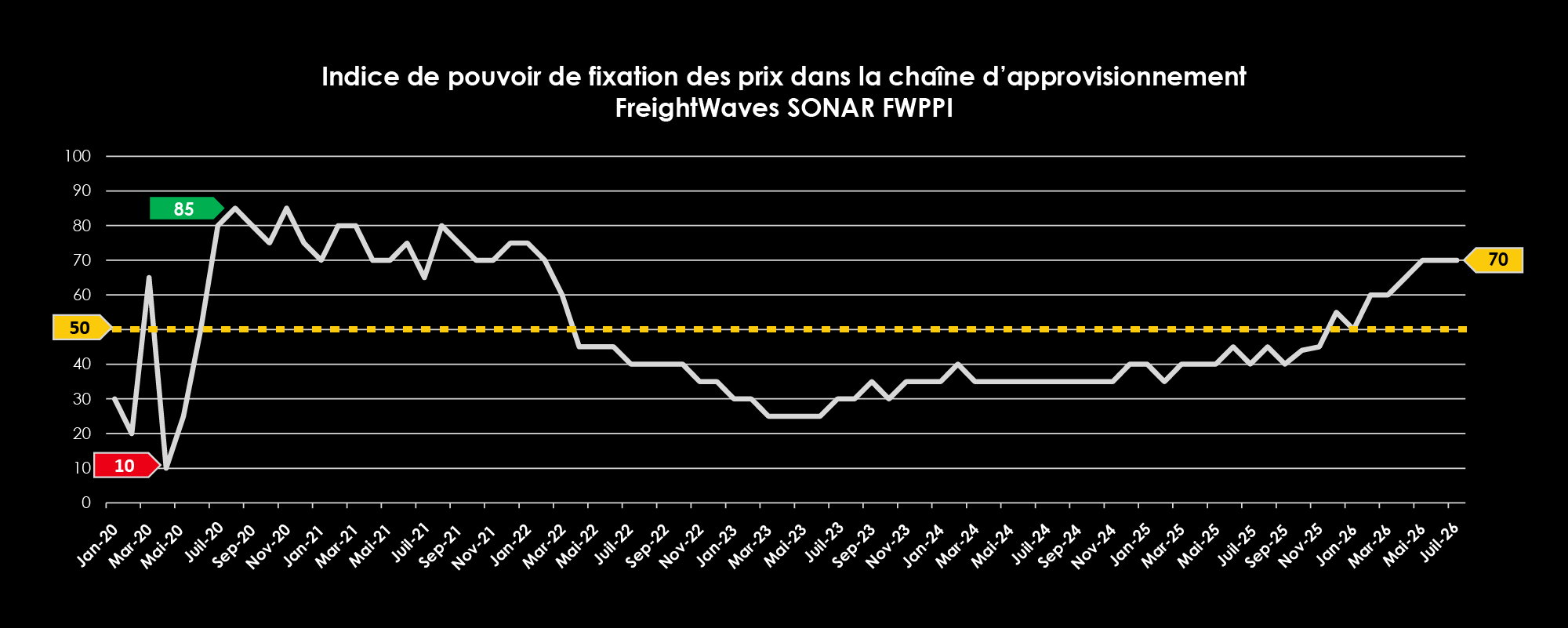

Phénomène qui n’avait pas été observé depuis la pandémie de la COVID-19, l’inversion des taux de transport sous contrat et au comptant entraîne souvent une hausse rapide des taux contractuels

L’indice FreightWaves SONAR de pouvoir de fixation des prix dans la chaîne d’approvisionnement montre que le pouvoir de négociation s’est nettement déplacé en faveur des transporteurs. Après être resté sous la barre neutre de 50 pendant la majeure partie de 2023 et 2024, l’indice a grimpé de façon constante et se situe désormais autour de 70, ce qui indique que les transporteurs détiennent actuellement un plus grand pouvoir de fixation des prix que les expéditeurs.

Cette évolution reflète un resserrement du marché du fret, caractérisé par des taux de refus plus élevés, des tarifs au comptant en hausse et une flexibilité réduite en matière de capacité, ce qui confère aux transporteurs un plus grand pouvoir de négociation tant au niveau des tarifs au comptant que lors des renégociations de contrats. Bien que le marché n’ait pas encore atteint les niveaux extrêmement favorables aux transporteurs observés pendant le cycle de la pandémie de COVID-19, l’équilibre s’est clairement éloigné des conditions favorables aux expéditeurs qui prévalaient au cours des deux dernières années. À l’avenir, le marché devrait rester favorable aux transporteurs à court terme, à moins que la capacité ne revienne plus rapidement ou que la demande de fret ne s’affaiblisse de manière significative.

Source : Freight Waves Sonar, 10 juillet 2026

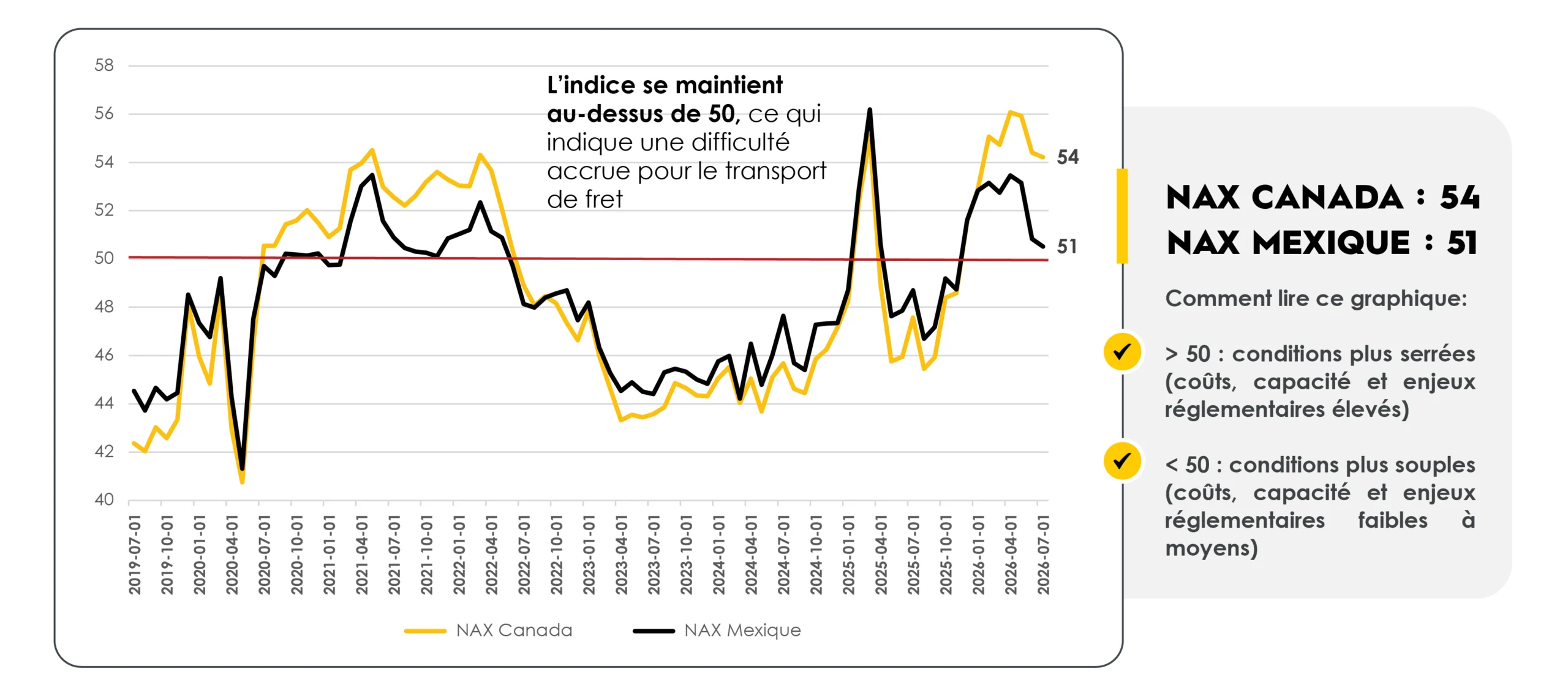

La capacité continue de poser des défis au marché, tandis que la demande et les coûts demeurent relativement équilibrés

Source : NAX, juillet 2026

Les tarifs du transport par camion à caisse sèche devraient rester élevés jusqu’en 2026, principalement en raison d’une capacité limitée. Les expéditeurs auront de la difficulté à s’assurer une capacité à long terme jusqu’à ce que l’offre et la demande de fret soient mieux équilibrées.

Les tarifs de transport par chargement partiel (LTL) devraient rester stables, avec des hausses possibles plus tard en 2026. Les transporteurs disposent encore de capacité, mais ils maintiennent une discipline tarifaire.

La forte demande de transport et le transfert du fret du transport par camion complet vers le transport par chargement partiel (LTL) accentuent également la pression sur certaines parties du réseau. Les augmentations générales des tarifs pourraient faire grimper davantage les tarifs au troisième et au quatrième trimestre.

Le marché des camions à plateau se resserre rapidement en raison de la demande dans les secteurs de la construction, des infrastructures et de l’industrie. Il faut s’attendre à une pression à la hausse continue sur les tarifs tout au long de la saison de pointe.

La capacité de transport réfrigéré s’est resserrée à mesure que la demande saisonnière augmentait. Les tarifs ne devraient pas baisser de manière significative d’ici la fin de la saison des fruits et légumes, avec un léger répit possible à l’automne avant que la demande liée à la protection contre le gel ne s’intensifie.

Les volumes de transport intermodal devraient augmenter de plus de 20 % par rapport à l’année dernière, car de plus en plus d’expéditeurs recherchent des solutions de rechange face au resserrement du marché du transport par camion complet. La capacité intermodale disponible devient limitée dans certains marchés d’origine. Les expéditeurs qui réservent tôt auront les meilleures chances d’obtenir de la capacité et d’éviter les perturbations.

La demande de camionnage de conteneurs s’est accélérée plus tôt que prévu, l’incertitude liée aux droits de douane ayant incité les expéditeurs à devancer leurs expéditions. Le marché connaît une congestion localisée et des conditions d’exploitation plus tendues, ce qui rend la planification précoce et la flexibilité des capacités essentielles pour les expéditeurs. Il faut s’attendre à une volatilité persistante tout au long du prochain trimestre, à mesure que la saison de pointe s’installe.

Les tarifs de transport sortants ont baissé ces dernières semaines en raison de la baisse des prix du diesel, tandis que les tarifs entrants sont restés stables. Une certaine accalmie s’est fait sentir dans le Sud-Est et en Californie à mesure que la saison d’expédition des fruits et légumes évolue.

On prévoit une stabilisation au troisième et au quatrième trimestre, avec la possibilité d’obtenir à la fois des tarifs au comptant concurrentiels et des tarifs plus élevés pendant les périodes de forte demande.

Malgré l’incertitude liée à la politique commerciale, le marché transfrontalier États-Unis-Mexique est resté stable. La capacité était globalement équilibrée, avec des conditions plus tendues pour le transport réfrigéré, les livraisons accélérées et les corridors à forte demande. Les perspectives demeurent stables, avec un resserrement modéré prévu sur les principaux axes Mexique-États-Unis-Canada.

3 scénarios de planification pour le reste de l’année 2026

1. Les tarifs restent élevés pour le reste de l’année

Les tarifs oscillent actuellement autour de sommets atteints depuis plusieurs années, la capacité de transport ne parvenant pas à répondre à la demande de fret. On peut s’attendre à ce que les tarifs plus élevés résultant de ce déséquilibre se maintiennent pour le reste de l’année 2026.

Des capacités supplémentaires sont progressivement mises en service, mais la demande de fret augmente également d’une année sur l’autre. Les tarifs contractuels et au comptant étant inversés, les premiers continueront d’augmenter même si les seconds se stabilisent. Il ne faut pas s’attendre à des baisses significatives des tarifs en 2026, les tarifs contractuels devant probablement augmenter jusqu’à ce que l’inversion entre les tarifs au comptant et contractuels prenne fin.

2. Le ralentissement économique fait baisser la demande (et les tarifs)

À mesure que l’inflation se répercute sur l’économie, les dépenses de consommation et l’activité manufacturière pourraient ralentir. Cela réduirait la demande de fret et la rapprocherait davantage de la capacité de transport réduite. Cela entraînerait une baisse des tarifs de fret dans le cadre d’un ralentissement économique général. La saison des pointes serait modérée, bien qu’un retour aux tarifs de 2025 restent peu probables.

3. Le prix du carburant fait grimper les tarifs

La reprise des conflits au Moyen-Orient et l’épuisement des réserves de pétrole pourraient faire remonter le coût du diesel à des sommets historiques, cette hausse des coûts se répercutant sur les tarifs du fret. La capacité des transporteurs étant déjà réduite, cela pourrait faire grimper encore davantage les tarifs – non seulement les tarifs au comptant, mais aussi les tarifs contractuels par le biais des barèmes de carburant. Cela pourrait faire grimper les coûts du fret au-delà même des records historiques observés au début de juillet.

Conseils de planification :

Le scénario le plus probable est que les tarifs au comptant se maintiennent autour de leur fourchette actuelle pour le reste de l’année 2026, et que les tarifs contractuels continuent d’augmenter jusqu’à ce qu’ils ne soient plus inférieurs aux tarifs au comptant. Un ralentissement économique pourrait faire baisser les tarifs, tandis qu’une hausse des prix du diesel pourrait avoir l’effet inverse. La planification budgétaire devrait anticiper une inflation des tarifs contractuels pour le reste de l’année.

La capacité de fret demeurera limitée pour le reste de 2026.

Ne partez pas du principe que les tarifs du fret reviendront de sitôt aux niveaux de 2025. Utilisez les coûts de transport actuels comme point de départ pour votre budget, et prévoyez des coûts plus élevés si vous dépendez du marché au comptant, les expéditions accélérées, des expéditions sur de courtes distances ou des itinéraires très demandés.

Réservez le transport sur vos itinéraires les plus importants avant que la demande n’augmente. En réservant votre fret tôt, en vérifiant les tarifs plus fréquemment et en travaillant avec plusieurs transporteurs de confiance, vous pouvez réduire le recours aux expéditions au comptant, qui sont plus coûteuses.

Cherchez des occasions de faire preuve de souplesse quant à la manière et au moment où le fret est acheminé. Le recours au transport intermodal lorsque les délais de transit le permettent, le regroupement des expéditions par chargement partiel (LTL) et la planification des expéditions plus à l’avance peuvent contribuer à réduire les coûts de transport et à diminuer le risque de retards.

")