L’indice NAX – Juin 2026

En Savoir Plus

Publié: mars 31, 2026

Dernière mise à jour: June 8, 2026

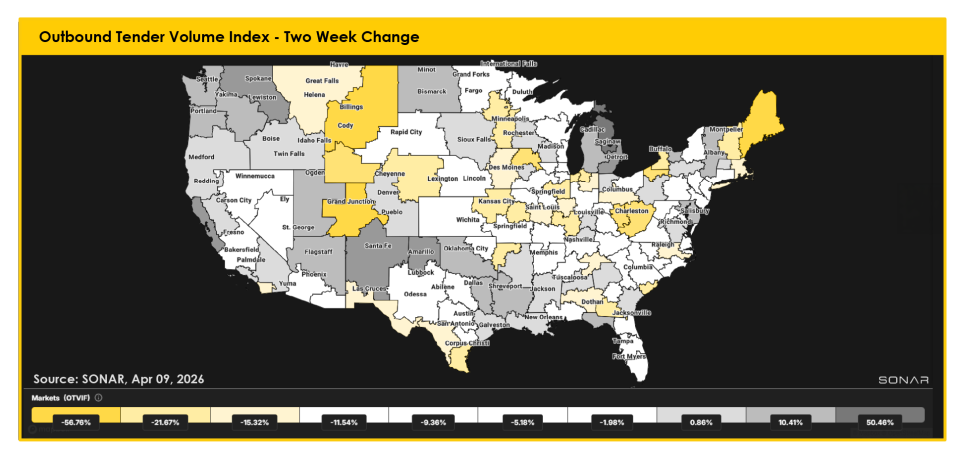

Aperçu du marché

Ce que cela signifie pour le marché

Le marché continue de subir des pressions découlant d’une combinaison de défis réglementaires, d’incertitudes économiques plus larges et de contraintes persistantes en matière de capacité.

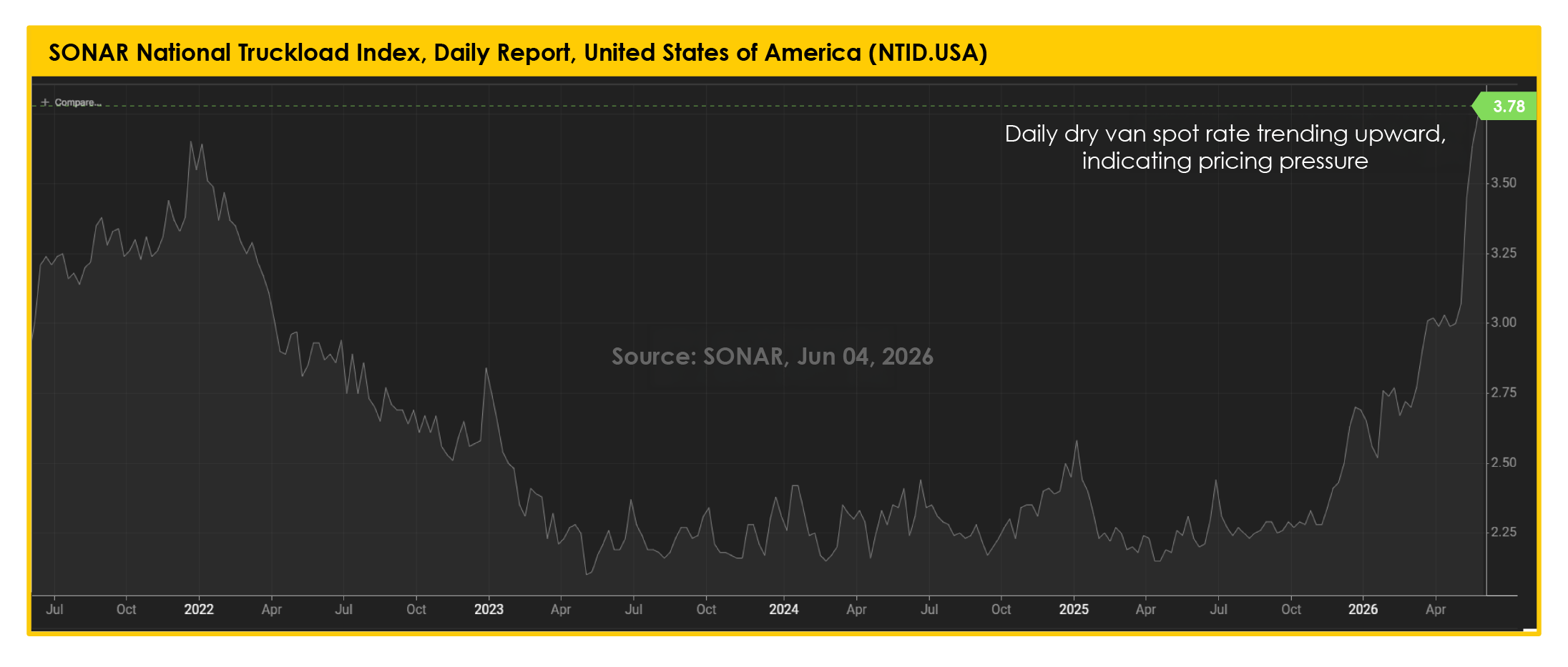

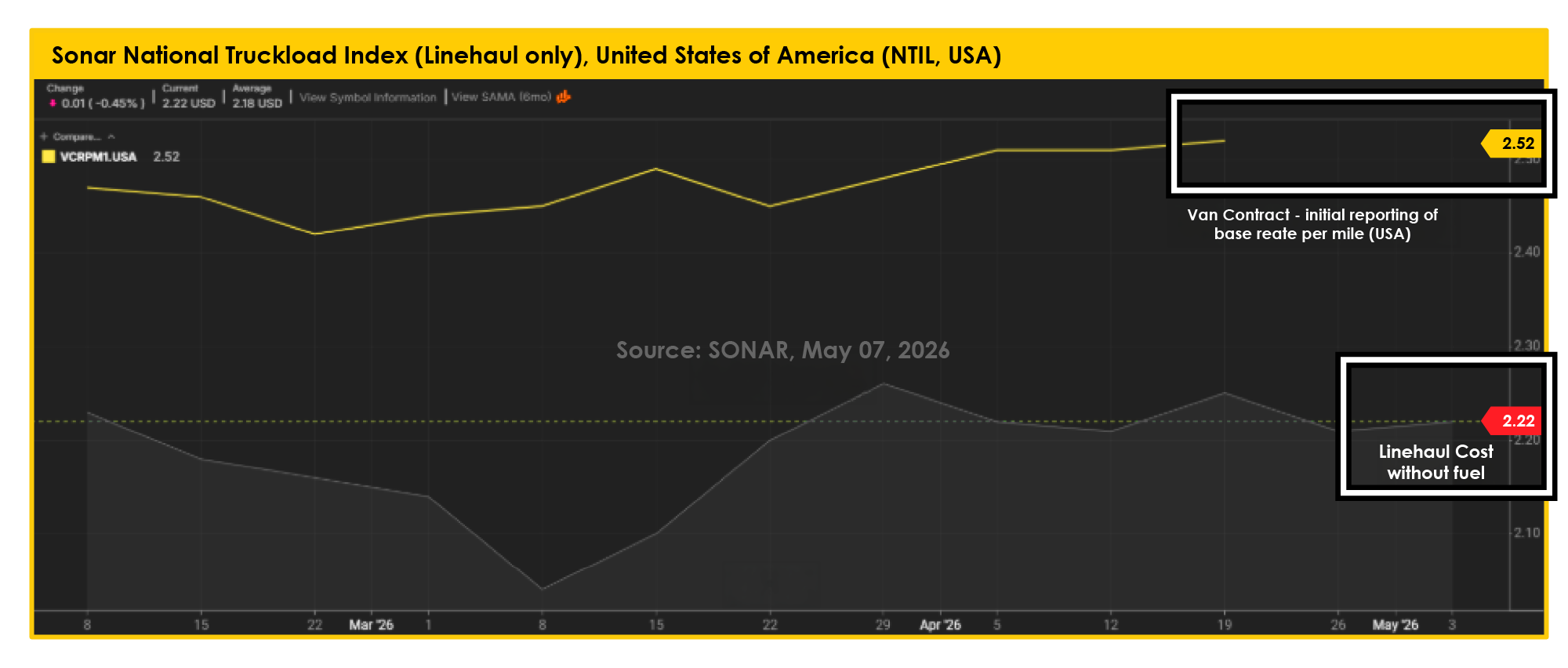

L’un des principaux indicateurs des conditions actuelles est que les taux linehaul au comptant demeurent supérieurs aux taux contractuels. Une telle situation n’avait pas été observée depuis le cycle du fret de la COVID-19 et suggère que la capacité demeure plus serrée que prévu après la période des congés.

Le fret de dernière minute continue de coûter plus cher que le fret planifié dans le cadre d’ententes contractuelles. Lorsque les expéditeurs doivent obtenir de la capacité à l’extérieur de leur réseau de transporteurs contractuels, ils continuent de payer une prime, ce qui reflète les pressions persistantes sur le marché au comptant.

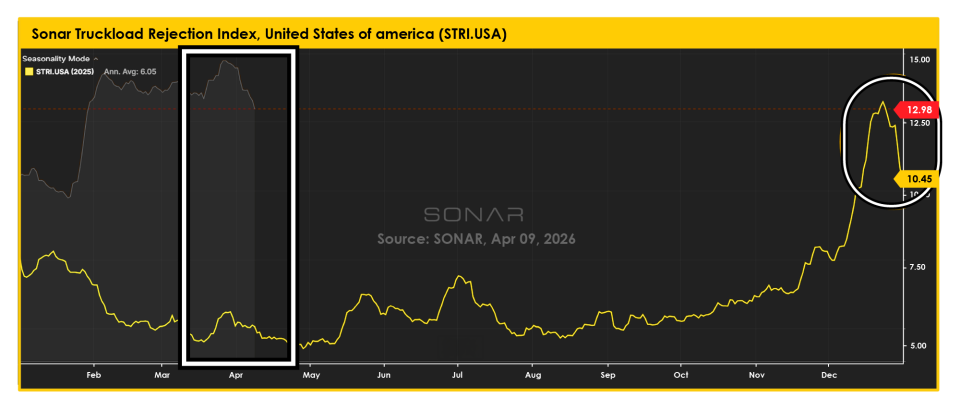

Les refus d’appels d’offres constituent un autre indicateur important. Avec un taux de refus supérieur à 17 %, les transporteurs déclinent davantage de chargements contractuels au profit d’occasions mieux rémunérées. À mesure qu’un plus grand volume de fret se dirige vers le marché au comptant, les pressions sur les prix continuent de s’intensifier.

Parallèlement, les volumes de fret demeurent élevés. La demande augmente alors que la capacité disponible reste limitée, empêchant les tarifs de se rétablir rapidement et maintenant des conditions de marché fermes à l’approche de la mi-juin.

Points à surveiller

Considérations stratégiques

Aperçu du marché

Ce que cela signifie pour le marché

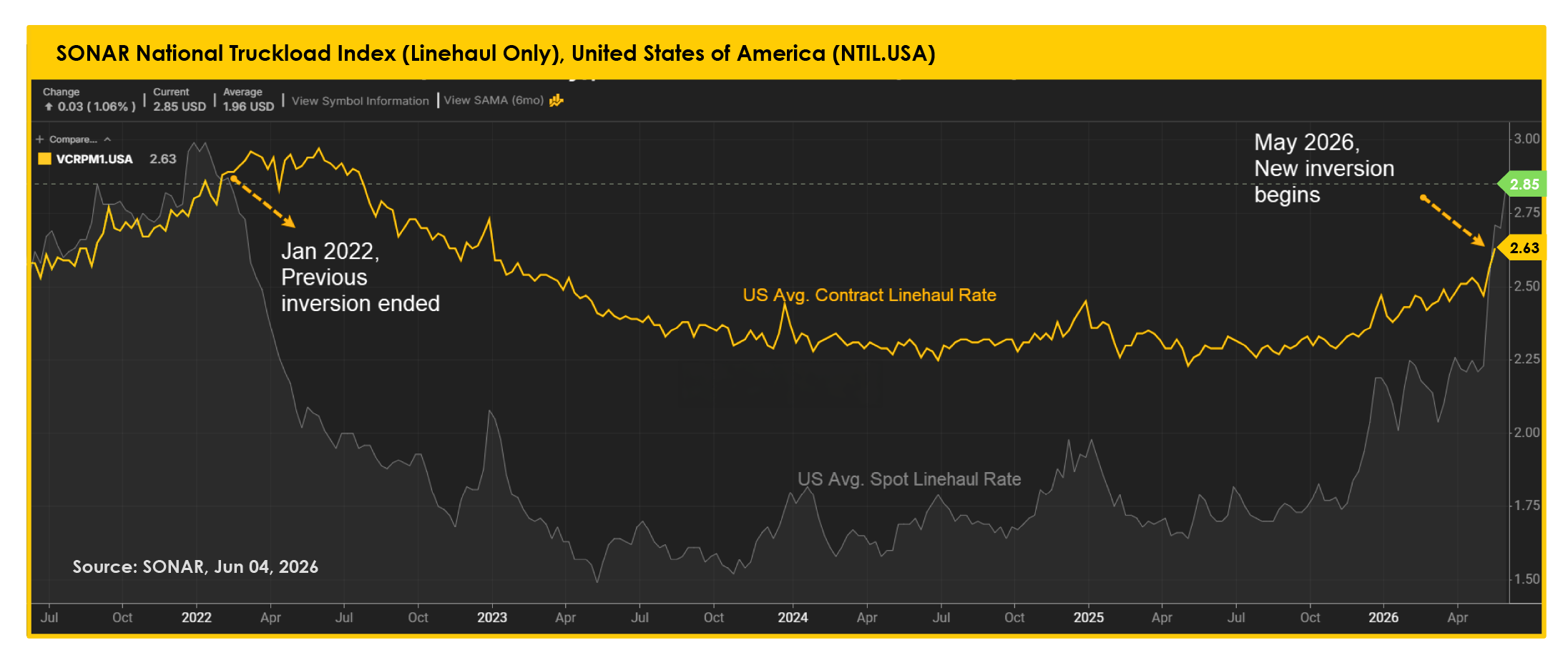

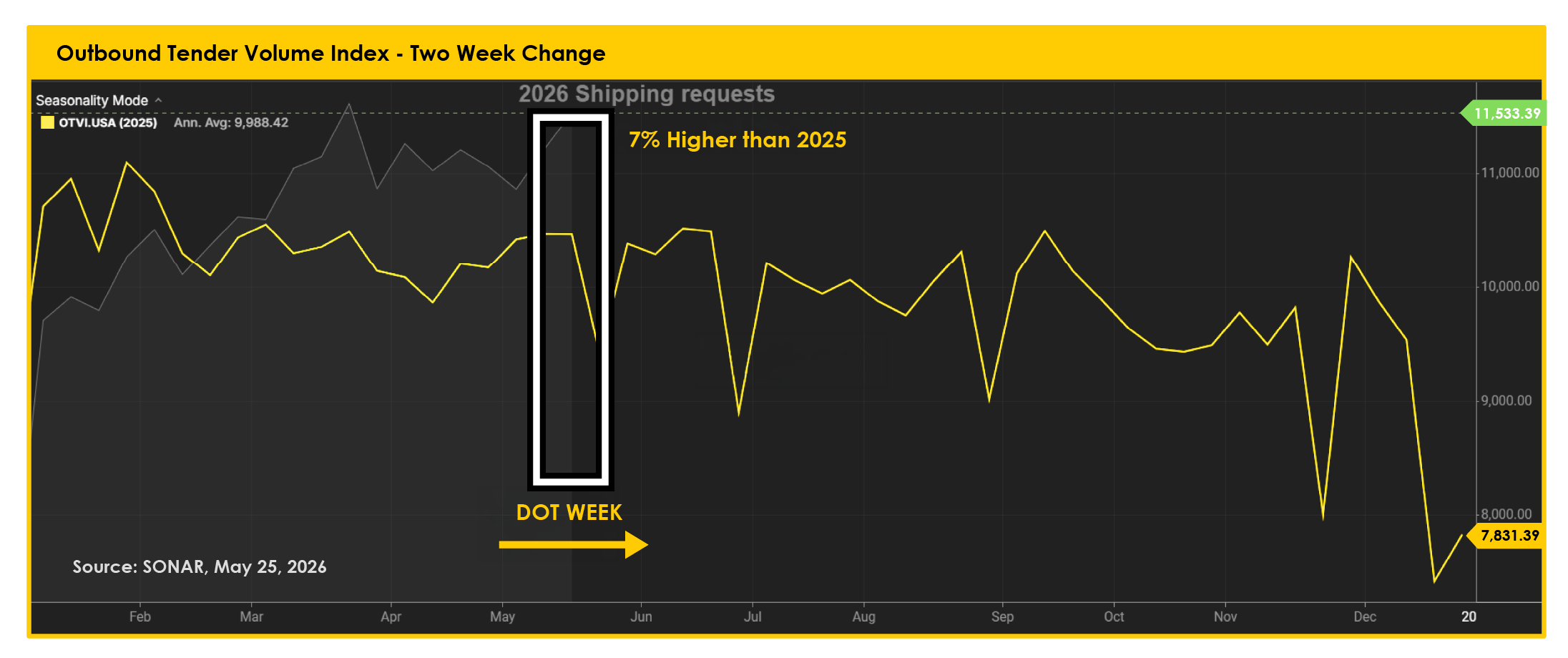

Le marché est passé d’une situation tendue à une situation encore plus serrée au cours des deux dernières semaines. Ce que nous observons actuellement est le résultat combiné de la DOT Week, de l’activité estivale du transport de marchandises et des pressions continues exercées par les coûts du carburant.

L’impact de la DOT Week sur la capacité était attendu, et il s’est confirmé. Moins de camions étaient disponibles, les transporteurs sont devenus plus sélectifs et les taux spot ont bondi de plus de 10 % d’une semaine à l’autre, tandis que les taux de refus ont dépassé les 15 %.

Ce qui ressort maintenant, c’est que les tarifs ne redescendent pas rapidement après la DOT Week. Au contraire, ils demeurent élevés et continuent d’augmenter. Avec l’ajout de la fin de semaine du Memorial Day comme nouvelle perturbation de capacité, le marché pourrait atteindre certains des taux spot les plus élevés observés au cours des dernières années.

Les taux spot linehaul ont temporairement dépassé les taux contractuels linehaul pour la première fois depuis 2022. En termes simples, le transport de dernière minute est devenu plus coûteux que le transport planifié sous contrat. Il s’agit généralement d’un signal clair indiquant que le marché se resserre rapidement.

L’activité d’expédition demeure soutenue, mais la disponibilité des camions devient de plus en plus limitée. La DOT Week a temporairement retiré de la capacité du marché pendant que la demande de transport continuait d’augmenter. Lorsque davantage de chargements se disputent moins de camions, les tarifs augmentent rapidement.

Avec le Memorial Day, la saison des produits frais et l’activité estivale du transport à venir, la capacité pourrait demeurer serrée au cours des prochaines semaines.

Points à surveiller

Considérations stratégiques

Aperçu du marché

Ce que cela signifie pour le marché

Le marché ne s’assouplit pas. Au contraire, les conditions semblent se stabiliser avant une nouvelle hausse.

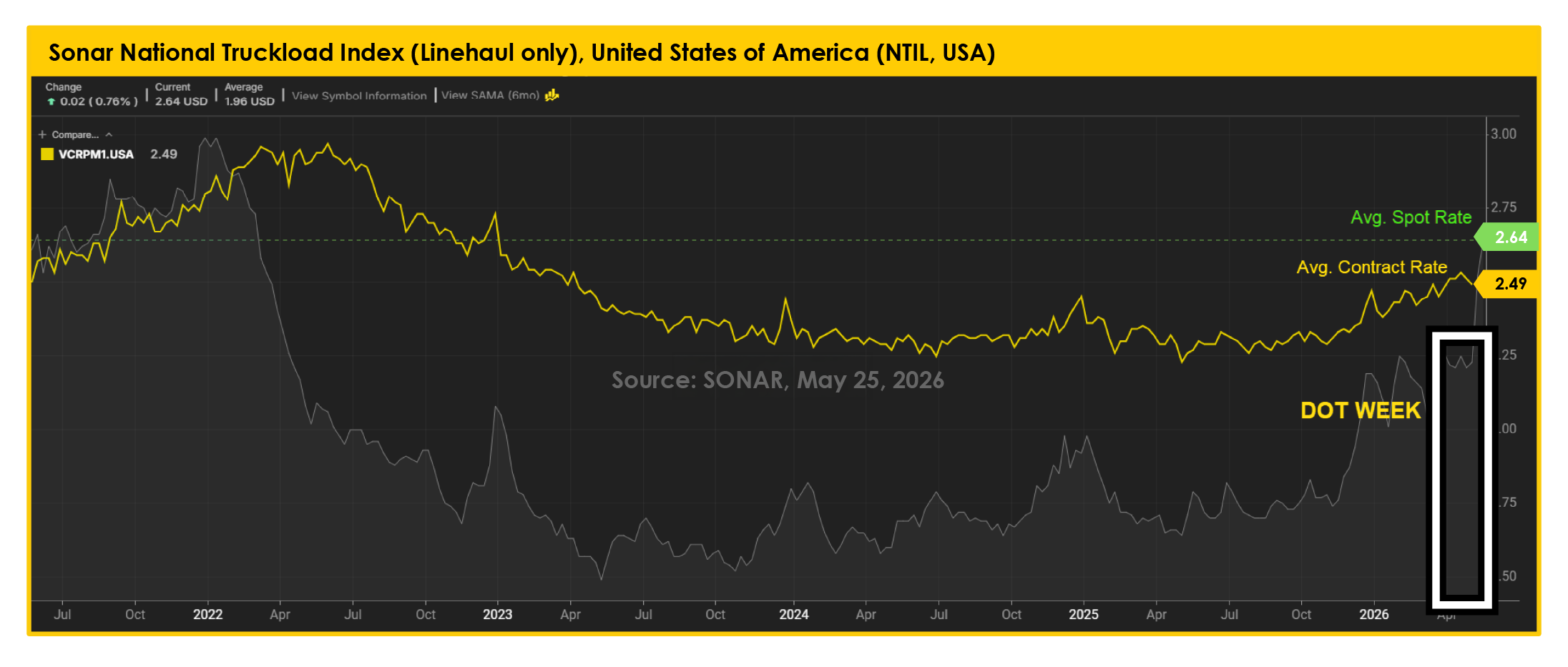

Même avec une légère baisse des volumes d’expédition, les taux de refus ont augmenté et les taux au comptant sont demeurés stables autour de 3,00 $. Cette combinaison est importante, car elle montre que la capacité demeure limitée, empêchant tout véritable allègement des tarifs.

Parallèlement, les tarifs contractuels continuent d’augmenter, les transporteurs refusant des expéditions aux tarifs précédemment convenus. À mesure qu’un plus grand volume de fret se déplace vers le marché au comptant, les tarifs plus élevés continuent d’accentuer la pression sur les coûts de transport globaux. Il ne s’agit plus d’une hausse temporaire à court terme, mais plutôt d’une augmentation plus générale du coût sous-jacent du transport de marchandises.

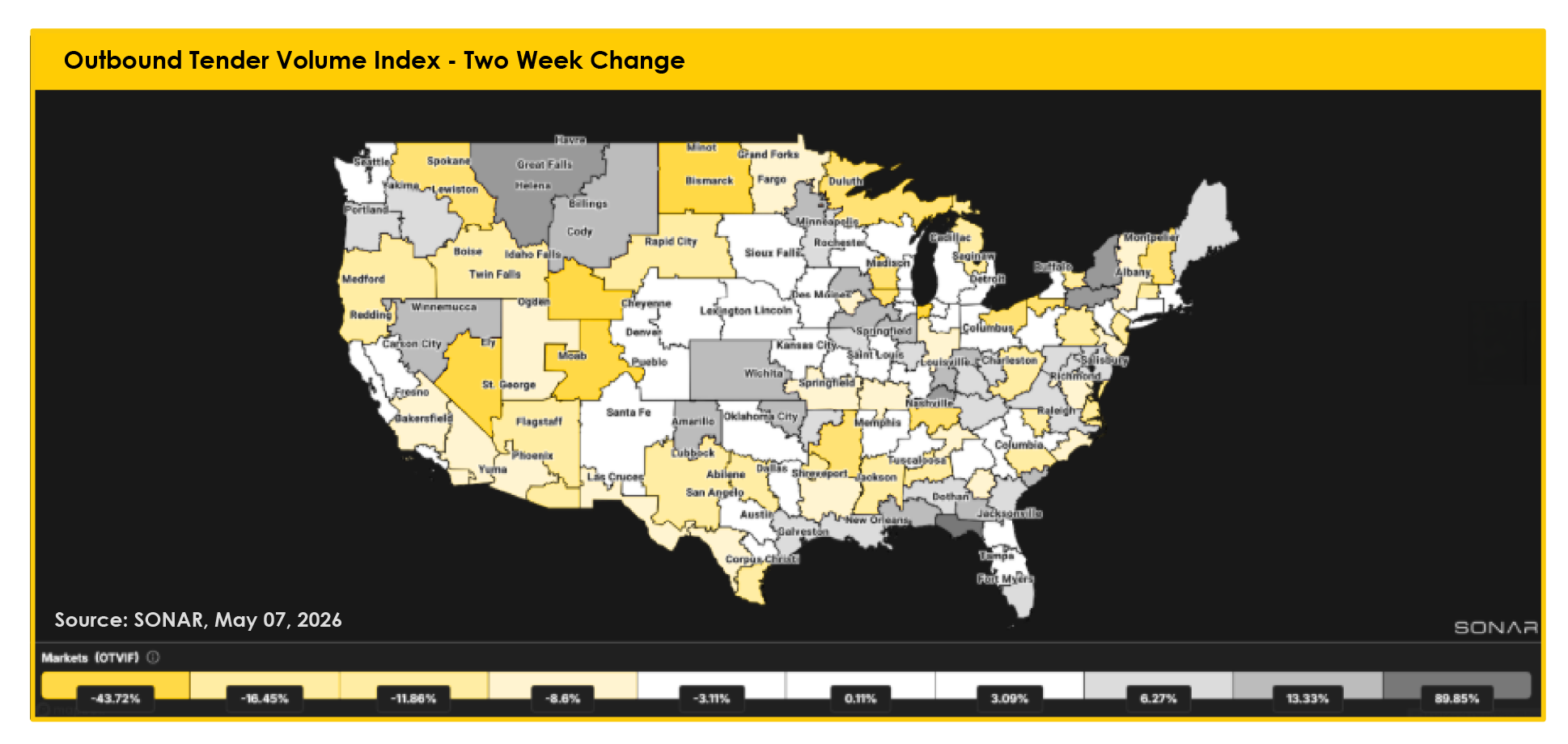

La demande de fret demeure également inégale à travers le pays. Certains marchés ralentissent tandis que d’autres continuent de se resserrer. La saison des produits frais exerce également une pression supplémentaire sur des corridors clés, puisque davantage de camions sont mobilisés dans les régions agricoles, réduisant ainsi la capacité disponible pour les autres types de fret.

Avec la Semaine DOT et le congé du Memorial Day qui approchent, plusieurs facteurs à court terme pourraient resserrer davantage les conditions du marché.

Pour les expéditeurs, cela signifie que les légères baisses de volumes ne doivent pas être interprétées comme un allègement tarifaire. Le marché demeure coûteux, la capacité reste sélective et la volatilité des prix pourrait augmenter au cours des prochaines semaines.

Points à surveiller

Considérations stratégiques

Aperçu du marché

Ce que cela signifie pour le marché

Le marché montre certains signes d’assouplissement, mais pas suffisamment pour faire baisser les prix.

Même avec une légère baisse des volumes et moins de chargements refusés, les taux n’ont pas diminué. Cela confirme que les prix ne sont pas uniquement dictés par le carburant. Le coût sous-jacent du transport demeure élevé, et les transporteurs conservent l’avantage.

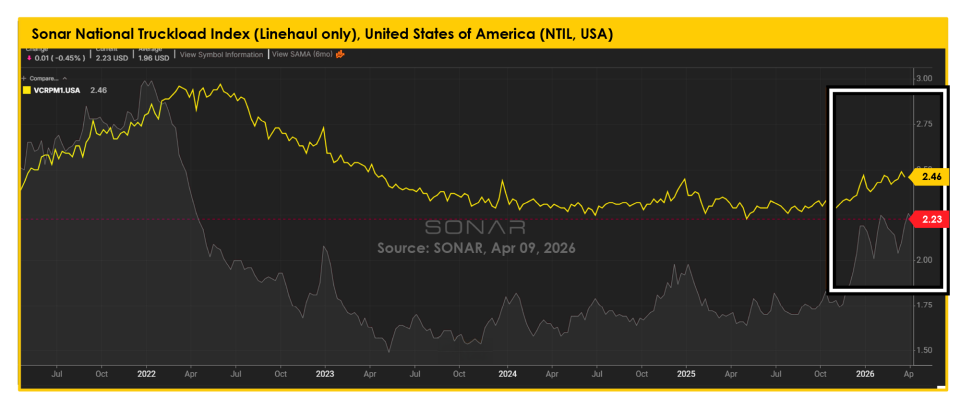

Les tendances des données confirment cette situation. Bien que les taux de refus aient légèrement diminué, ils demeurent globalement élevés. Parallèlement, les taux au comptant et contractuels se maintiennent à des sommets pluriannuels, ce qui indique que les coûts sont soutenus par les prix de base du transport, et non uniquement par le carburant.

Pour les expéditeurs, cela signifie que même lorsque la demande diminue d’une semaine à l’autre, les coûts ne suivent pas la même tendance à la baisse. Le carburant exerce une pression supplémentaire, mais ce n’est pas la principale raison pour laquelle les taux demeurent élevés.

Points à surveiller

Considérations stratégiques

Aperçu du marché

Ce que cela signifie pour le marché

Le marché se réchauffe de nouveau. La demande augmente, les transporteurs refusent davantage de chargements et les taux au comptant continuent de grimper — un signe clair que les conditions se resserrent, et non l’inverse.

Les transporteurs détiennent davantage de pouvoir de sélection, ce qui rend certains envois contractuels plus difficiles à couvrir et augmente le risque de coûts au comptant plus élevés. Par ailleurs, la hausse du carburant fait augmenter le coût total du transport — et pas seulement les surcharges — rapprochant ainsi les taux contractuels et les taux au comptant.

En résumé : les coûts augmentent et les occasions de sécuriser des tarifs plus bas commencent à se réduire.

Points à surveiller

Considérations stratégiques