Por qué cada vez más transportistas están reconsiderando el transporte intermodal

Leer más

Publicado: marzo 31, 2026

Última actualización: June 19, 2026

Panorama del mercado

Qué significa esto para el mercado

Las condiciones actuales del mercado reflejan más una desaceleración después de las presiones generadas por Roadcheck y Memorial Day que un reinicio completo del mercado. Aunque algunos indicadores se han suavizado, las presiones sobre los costos siguen presentes y aún no muestran señales significativas de alivio.

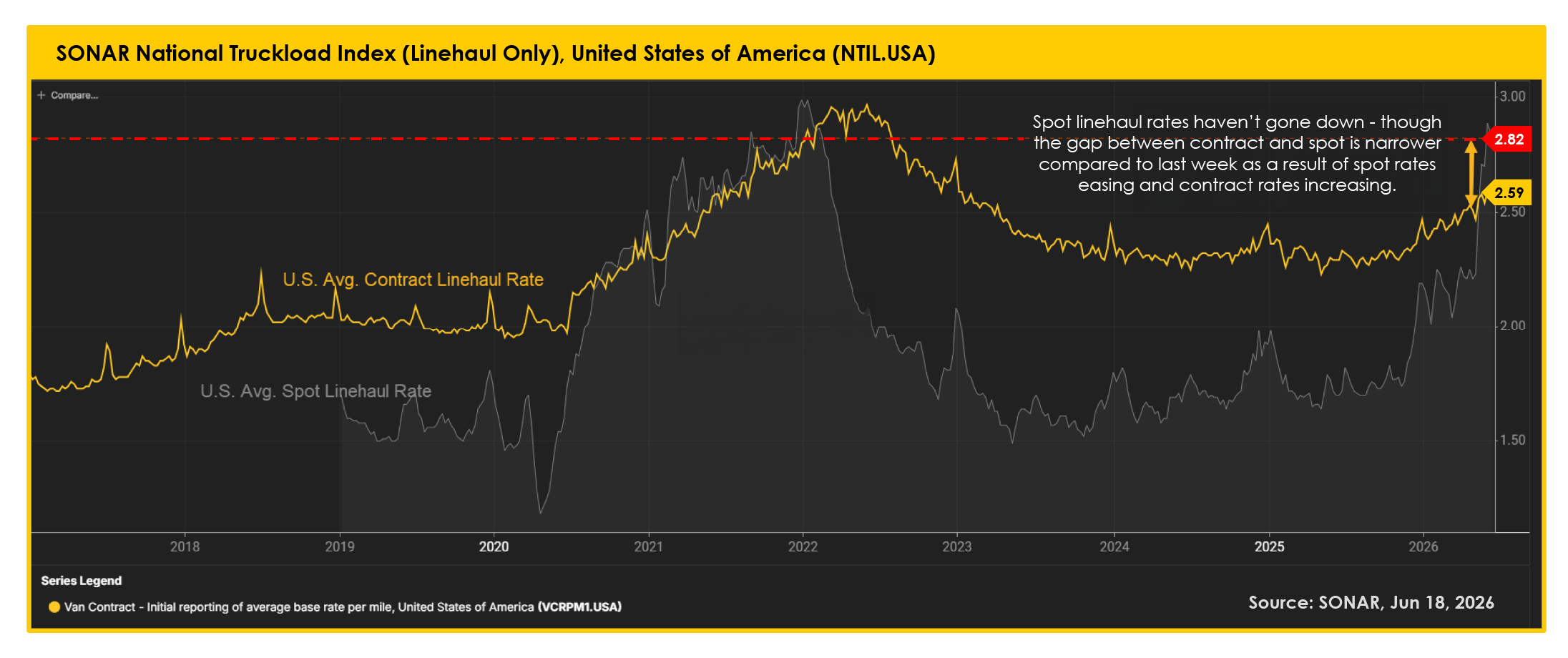

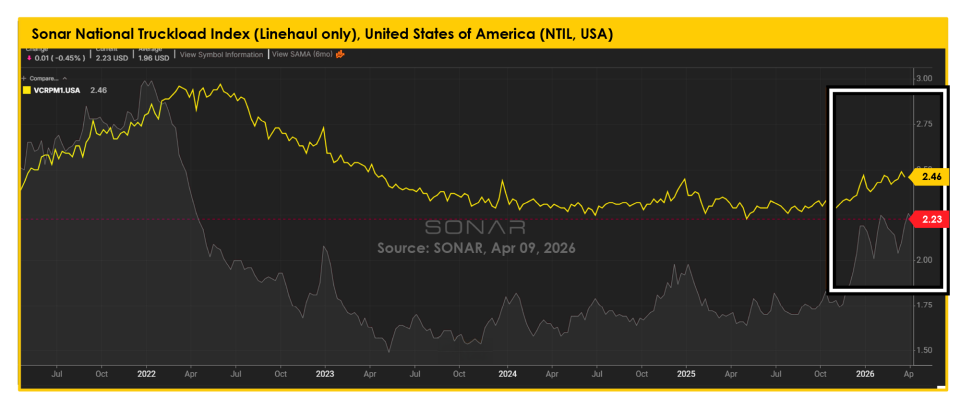

Las tarifas spot de línea continúan por encima de las tarifas contractuales, lo que significa que los embarques de última hora siguen teniendo un costo mayor que aquellos planificados bajo contrato. La diferencia entre las tarifas spot y las contractuales se ha reducido, pero principalmente porque las tarifas spot disminuyeron mientras que las tarifas contractuales aumentaron. Esto sugiere que los precios contractuales están comenzando a ajustarse a las condiciones actuales del mercado, en lugar de reflejar una normalización completa.

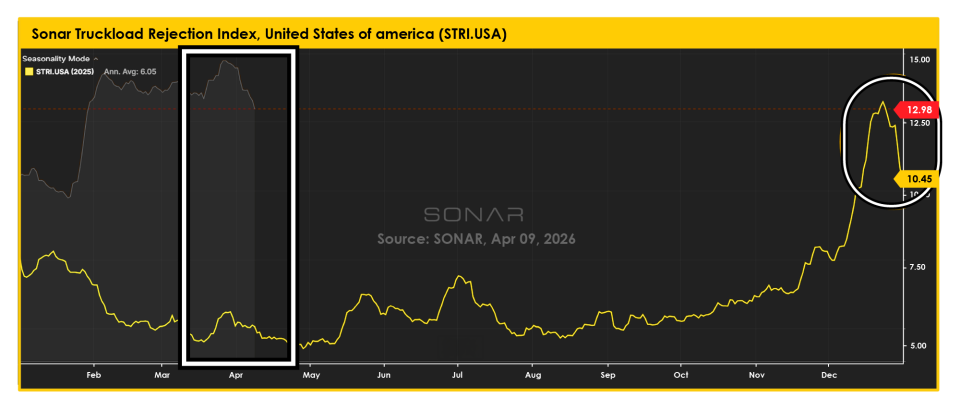

Los rechazos de licitaciones continúan elevados. A pesar de la ligera disminución, una tasa cercana al 17% indica que los transportistas aún mantienen poder de negociación y no están aceptando todas las cargas contratadas.

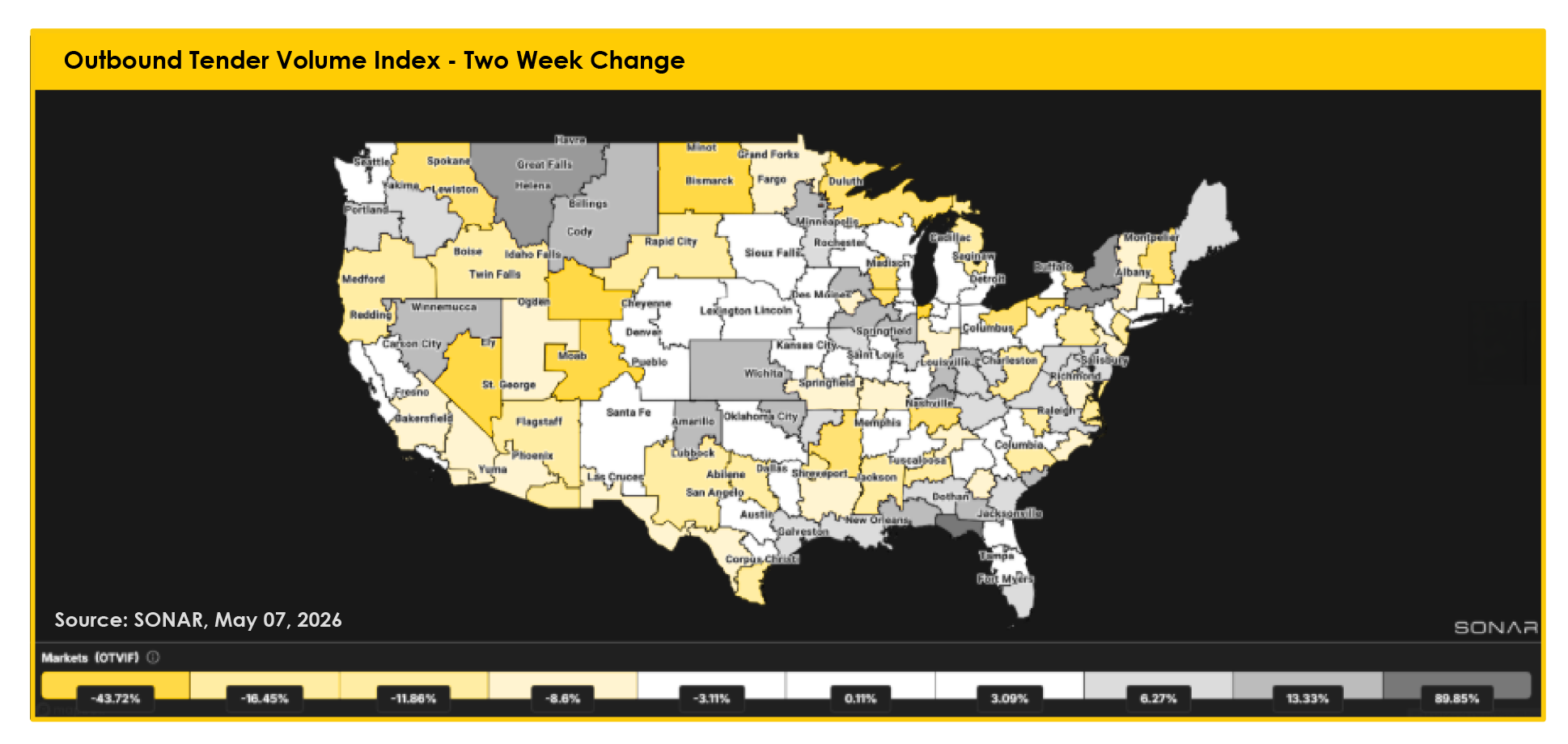

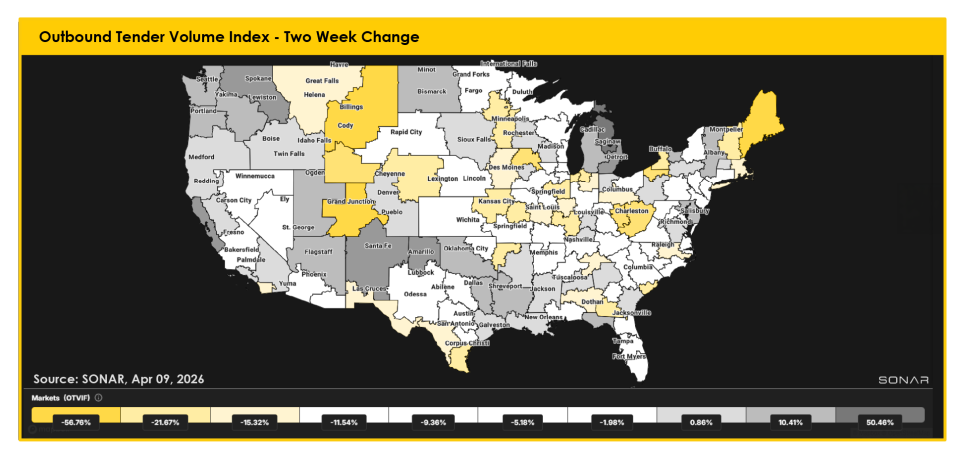

Los volúmenes también continúan por encima de los niveles del año pasado. Aun con una pequeña disminución respecto a hace dos semanas, la demanda no ha caído lo suficiente como para generar una liberación significativa de capacidad.

Para los embarcadores, la principal conclusión es que la presión sobre los costos sigue activa. El mercado puede no estar creciendo al mismo ritmo que a principios de junio, pero tampoco ha regresado a condiciones normales.

Áreas a observar

Consideraciones estratégicas

Panorama del mercado

Qué significa esto para el mercado

El mercado sigue enfrentando presión debido a una combinación de desafíos regulatorios, incertidumbre económica y restricciones persistentes de capacidad.

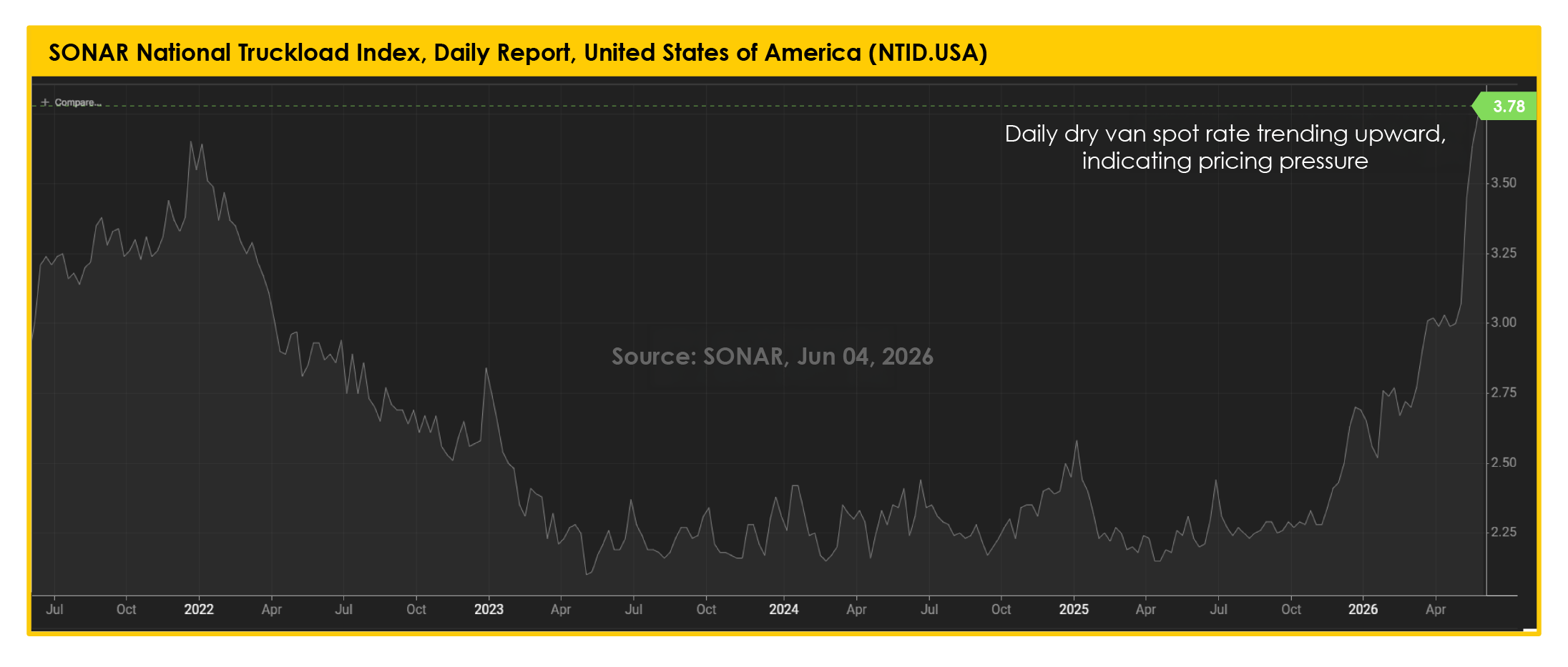

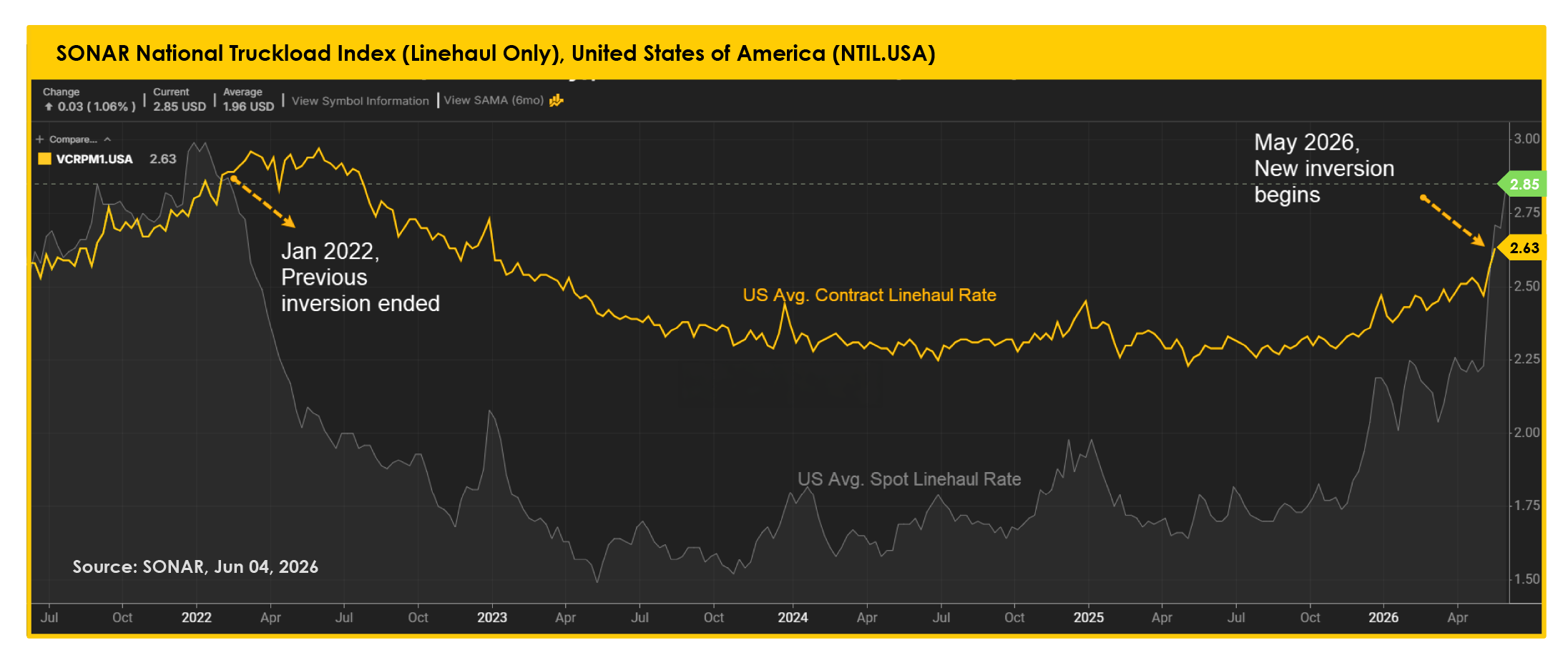

Uno de los indicadores más importantes de las condiciones actuales es que las tarifas linehaul spot continúan por encima de las tarifas contractuales. Este comportamiento no se observaba desde el ciclo de carga durante la pandemia de COVID-19 y sugiere que la capacidad sigue siendo más limitada de lo esperado después del periodo vacacional.

La carga de última hora sigue siendo más costosa que la carga planificada bajo contratos. Cuando los embarcadores necesitan capacidad fuera de su red de transportistas contratados, continúan pagando una prima, lo que refleja la presión persistente en el mercado spot.

Los rechazos de licitaciones representan otra señal importante. Con tasas de rechazo superiores al 17%, los transportistas están rechazando más carga contractual para aprovechar oportunidades mejor remuneradas. A medida que más carga se desplaza al mercado spot, la presión sobre las tarifas continúa aumentando.

Al mismo tiempo, los volúmenes de carga se mantienen sólidos. La demanda sigue creciendo mientras la capacidad disponible permanece limitada, lo que impide que las tarifas regresen rápidamente a niveles más bajos y mantiene firme al mercado de cara a mediados de junio.

Áreas a observar

Consideraciones estratégicas

Panorama del mercado

Qué significa esto para el mercado

El mercado no se está relajando. Por el contrario, las condiciones parecen estar estabilizándose antes del próximo movimiento al alza.

Incluso con una ligera disminución en los volúmenes de envío, los niveles de rechazo aumentaron y las tarifas spot se mantuvieron firmes alrededor de los $3.00. Esta combinación es importante porque demuestra que la capacidad sigue siendo limitada, evitando cualquier alivio significativo en tarifas.

Al mismo tiempo, las tarifas contractuales continúan aumentando, ya que los transportistas están rechazando carga bajo tarifas previamente acordadas. A medida que más carga se mueve hacia el mercado spot, las tarifas más altas siguen impulsando la presión sobre los costos generales de transporte. Esto ya no se trata de un incremento temporal, sino de un aumento más amplio en el costo estructural del movimiento de mercancías.

La demanda de carga también continúa siendo desigual en distintas regiones del país. Mientras algunos mercados muestran señales de desaceleración, otros continúan ajustándose. La temporada de productos frescos también está agregando presión en corredores clave, ya que más camiones son destinados a regiones agrícolas, reduciendo la capacidad disponible para otros tipos de carga.

Con la Semana DOT y Memorial Day acercándose, existen varios factores de corto plazo que podrían endurecer aún más las condiciones del mercado.

Para los embarcadores, esto significa que pequeñas disminuciones en volumen no deben interpretarse como alivio en tarifas. El mercado sigue siendo costoso, la capacidad continúa selectiva y la volatilidad en precios podría incrementarse en las próximas semanas.

Áreas a observar

Consideraciones estratégicas

Panorama del mercado

Qué significa esto para el mercado

El mercado muestra algunas señales iniciales de relajación, pero no lo suficiente como para impactar las tarifas.

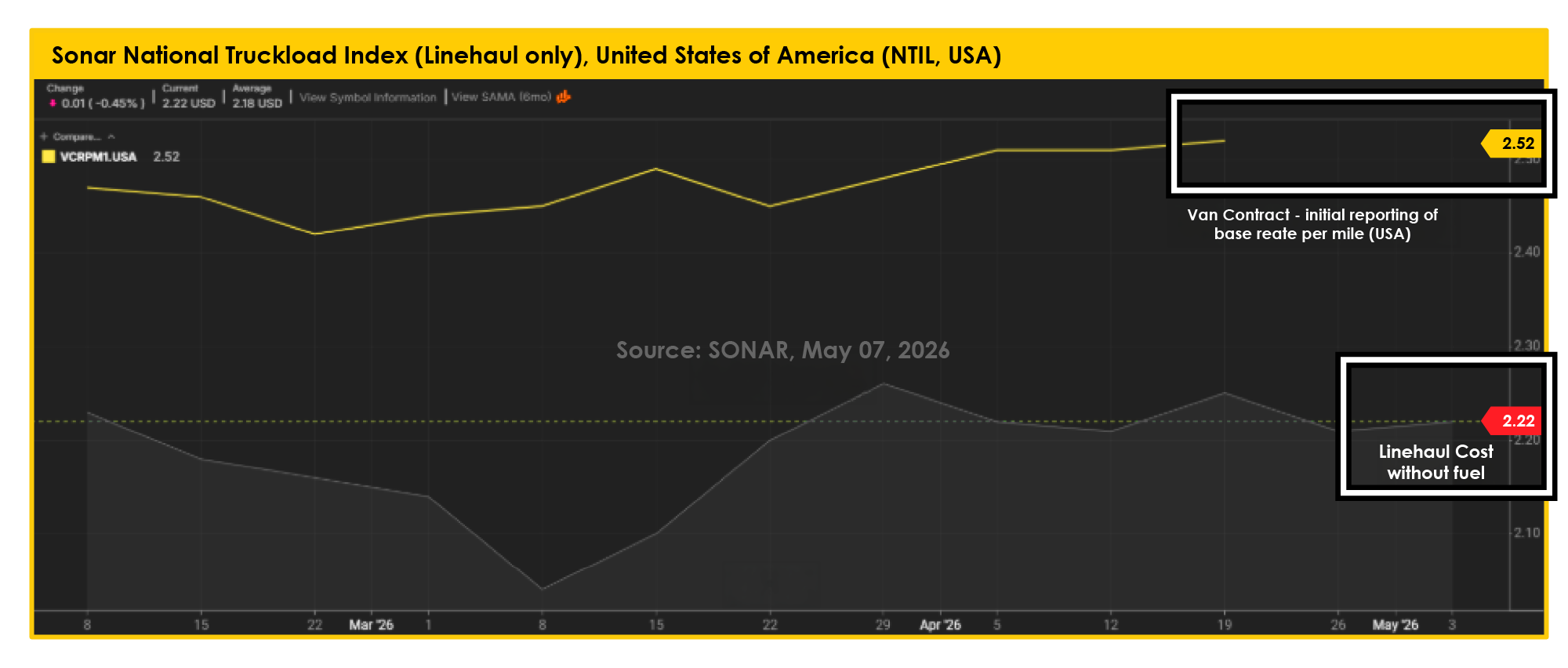

A pesar de una ligera disminución en los volúmenes y menos cargas rechazadas, las tarifas no han bajado. Esto confirma que los precios no están siendo impulsados únicamente por el combustible. El costo base del transporte sigue siendo alto y los transportistas continúan teniendo la ventaja.

Las tendencias de los datos lo respaldan. Aunque las tasas de rechazo disminuyeron ligeramente, siguen siendo elevadas en términos generales. Al mismo tiempo, tanto las tarifas spot como las contractuales se mantienen en máximos de varios años, lo que indica que el costo base del transporte está sosteniendo los niveles actuales, no solo el combustible.

Para los embarcadores, esto significa que incluso cuando la demanda se suaviza semana a semana, los costos no disminuyen en la misma proporción. El combustible añade presión, pero no es la principal razón por la que las tarifas se mantienen elevadas.

Áreas a observar

Consideraciones estratégicas

Panorama del mercado

Qué significa esto para el mercado

El mercado vuelve a calentarse. La demanda está aumentando, los transportistas están rechazando más cargas y las tarifas spot continúan subiendo en conjunto, una señal clara de que las condiciones se están ajustando, no relajando.

Los transportistas tienen mayor poder de selección, lo que hace que algunos envíos bajo contrato sean más difíciles de cubrir y aumenta el riesgo de recurrir a tarifas spot más altas. Al mismo tiempo, el combustible está elevando el costo total del transporte, no solo los recargos, acercando las tarifas spot y las contractuales.

Conclusión: los costos están subiendo y las oportunidades para asegurar tarifas más bajas comienzan a reducirse.

Áreas a observar

Consideraciones estratégicas